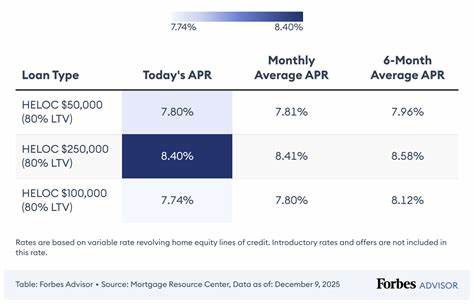

2025年9月12日,当前美国房屋净值信贷额度(HELOC)的利率正处于一个关键节点,许多购房者和房主都在关注未来几周内利率的可能变化。根据最新数据,HELOC的平均利率接近9%,但实际借款利率通常会低于此数字,尤其是针对新用户推出的6个月至一年的优惠利率。了解这些利率的构成、市场趋势以及如何抓住房屋净值信贷额度的时机,成为了当下许多家庭理财的重要课题。购房者无需放弃他们现有的低利率抵押贷款,便可利用HELOC实现资金的灵活调配,从而满足装修、债务重组、教育或其他资金需求。 当前HELOC的利率由多个因素决定,其中之一就是基准指数利率,通常为美国银行常用的"prime rate",目前为7.5%。加上贷款机构的利润空间(通常称为利差),利率会有所浮动。

以美国最大的HELOC贷款机构美国银行为例,其10年取款期HELOC的平均年利率为8.72%,而在六个月的引导期内,利率可低至6.49%。未来一周,联邦储备银行预计将调降短期利率,这一动作或将拉低基础的prime rate,使HELOC利率进一步下调。 房屋净值作为家庭财富的重要组成部分,截至2024年底,美国居民手中的房屋净值超过34万亿美元,创下历史新高。尽管目前首次抵押贷款的利率维持在中高6%的区间,令许多房主不愿提前出售房产或重新融资,但通过HELOC的方式,房主可以以较低成本使用闲置的资产价值。HELOC作为一种灵活的信贷工具,允许用户根据需求提取资金,且只需对所用部分支付利息,避免了资金闲置造成的额外成本。 影响HELOC利率的另一关键因素是申请人的个人信用评分、债务负担水平以及房产评估价值与授权信用额度的比例。

不同贷款机构之间的报价差异较大,因此业界建议客户积极比较多家银行和信用社的条件,以获得最优利率和优惠条款。值得留意的是,大多数机构会提供引导期内较低的固定利率,通常持续六个月至一年,但引导期结束后,利率将转为浮动,这也增加了未来还款成本的不可预测性。 对于想要申请HELOC的房主而言,理解其工作机制非常重要。HELOC可相当于第二套抵押贷款,既不影响现有贷款的低利率,也不会影响房主正常的资产增值。部分优质贷款机构还提供低手续费、固定利率选项及较高信用额度,满足不同用户的需求。此外,HELOC的灵活用款模式极具吸引力,用户只需按需提取并及时偿还,避免了资金浪费与偿债压力。

当前市场中,美国四叶信用社(FourLeaf Credit Union)正在推出限时优惠,提供12个月6.49%的HELOC年利率,信用额度最高可达50万美元。这种优惠利率吸引了大批用户关注,但同时也提醒申请者需警惕利率转换后的上涨风险。选择贷款时,除利率外,还需关注相关手续费、还款期限及最低取款金额等条款,确保整体贷款成本符合自身财务规划。 分析目前HELOC利率的市场行情,不同地区和贷款机构之间的差异显著。部分地方低至7%的利率,而部分高风险区域和信用评分较低的申请者利率或高达18%。因此,积极维护良好信用状况、多渠道比价尤为关键。

对于有稳定经济来源且拥有充足房屋净值的住户而言,现阶段申请HELOC具有显著优势。通过HELOC融资可用于房屋装修、教育投资,甚至短期资金周转。但值得强调的是,使用HELOC进行消费性的资金需求(如度假、奢侈品消费)需慎重,避免陷入长期债务负担。 以一个房屋市值40万美元的房主为例,若申请5万美元额度的HELOC,按8.75%的可变利率计算,每月偿还约395美元,覆盖10年取款期及20年还款期。虽然这一还款额相对合理,但HELOC本质上更适合短期贷款和快速还款,长期持有将面临较大利息支出。 对于信贷较差或信用评分较低的客户而言,虽然获得HELOC的难度较大,但仍有机会。

若房产净值充足且债务收入比合理,某些贷款机构仍可能批准申请。此外,利用HELOC进行债务重组也是许多家庭财务规划师推荐的策略,通过较低的HELOC利率替换其他高利率债务,能显著减少利息支出和月度偿债压力。当然这一策略需要申请人具备良好的信用管理能力,防止新增债务风险。 综上所述,2025年9月12日的HELOC市场为房主提供了诸多机会。联邦储备银行预计的利率下调,或将进一步推动HELOC利率走低,令更多资金需求更容易以低成本实现。与此同时,房主应理性分析自身财务状况,审慎评估引导期利率和未来利率调整风险,合理利用多家贷款机构的优惠服务。

HELOC作为重要的财富管理工具,经过科学规划与合理使用,能够助力家庭实现资金自由度最大化,保障财务长期健康与增值。随着经济环境和房地产市场的不断变化,持续关注HELOC利率动态、政策调整及市场趋势,是每位有志于财富增值的用户必备的理财技能。 。