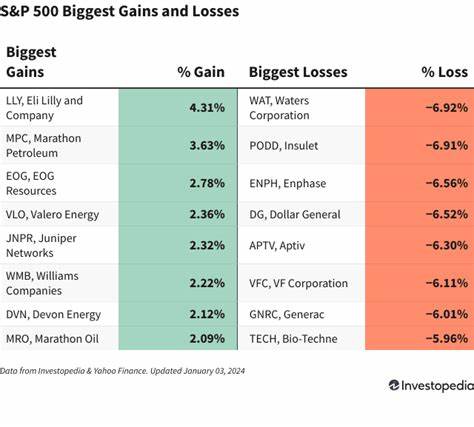

2025年6月2日,美国股市迎来了令人关注的一天。标准普尔500指数(S&P 500)在当日微幅上涨0.4%,反映出市场在美中贸易及钢铁关税政策推动下的波动与调整。总统特朗普宣布将进口钢铁关税上调至50%,这一举措立即带动钢铁制造企业的股票强势飙升,而美国汽车制造业的领军企业则遭遇股价下跌的压力。此举不仅影响了个别行业的资金流向,也反映出美国政府在保护本土产业和调整国际贸易格局方面的坚定态度。 特朗普关税政策的出台,旨在通过提高外国钢铁进口的关税,保护美国钢铁行业的就业和生产能力。Steel Dynamics(钢铁动力公司)股价当天大幅上涨10.3%,成为S&P 500指数涨幅最大的个股,另一钢铁巨头Nucor(纽柯尔)也紧随其后,股价上涨10.1%。

这种强劲表现,来源于投资者对政策利好带来钢铁行业盈利改善的预期。钢铁行业历经多年的产能过剩和国际竞争压力,关税的实施为行业复苏提供了有力支持,鼓舞了市场对该行业未来增长的信心。 然而,这样的关税提升对汽车制造商构成了不利影响。美国的汽车产业高度依赖钢铁材料,关税的增加意味着生产成本的上升,进而可能导致利润率压缩。当天,“三大”汽车制造商的股票普遍下跌,投资者对成本上升和潜在的市场需求萎缩担忧加剧。此外,当前全球供应链仍面临复杂挑战,关税的调整无疑加剧了汽车行业制造商的不确定性,致使其股价回落。

贸易紧张局势不仅局限于钢铁关税领域。随着特朗普对中国贸易政策的强硬态度再次升级,中美之间的贸易摩擦有所升温,而中国贸易官员否认存在违反前期贸易协议的行为,这使得市场对两国关系进一步恶化的忧虑增加。受此影响,黄金价格迎来明显上涨,成为投资者避险资金的首选。纽约的黄金期货价格当天上涨超过2%,带动全球主要黄金生产商股价攀升。Newmont(纽蒙特矿业)股价上涨5.4%,展现出黄金板块相对于其他板块的较强抗跌能力。 此外,人工智能和科技领域同样成为市场关注热点。

Facebook与Instagram的母公司Meta Platforms计划于明年底推出基于人工智能的广告投放服务,市场对其创新能力和盈利增长潜力充满期待。Meta当天股价上涨3.6%,反映出投资者对科技巨头持续技术革新和市场拓展的乐观态度。 相反,新能源板块表现不佳,由于美国能源部宣布削减超过37亿美元的清洁能源资助,加剧了行业的不安情绪。清洁能源股票受到政策支持力度减弱的冲击,First Solar的股票当天跌幅达到5.3%,成为S&P 500中跌幅最大的个股。市场普遍关注政府政策变化对新能源行业未来发展构成的不确定性,尤其是在环保和气候议题日益突出的背景下,财务支持的缺失可能限制部分项目的推进和创新步伐。 国防和科技企业Leidos Holdings同样面临压力。

尽管该公司宣布收购了领先的人工智能网络攻击技术开发商Kudu Dynamics,试图在网络安全领域实现突破,但分析师的评级调降反映出业绩增长的不确定性和政府合同前景的复杂性,导致股价下跌4.6%。这一情况体现了政府预算及政策环境变化对相关防务及技术企业的直接影响。 总体来看,美国股市在进入6月的第一个交易日表现稳健,主要股指小幅走高,但不同板块表现分化明显。钢铁行业因关税举措重新焕发活力,成为市场的焦点和投资热点。而汽车制造、清洁能源以及部分防务科技板块因政策及市场环境的复杂因素压力加大,股价承压回落。面对这种复杂多变的市场格局,投资者需密切关注宏观经济政策、国际贸易局势以及行业内的技术变革,灵活调整投资组合。

从长远来看,特朗普推行的钢铁高关税政策有可能改变全球产业链布局,推动部分制造业回流美国本土,但也会引发贸易伙伴的反制措施,引发更为广泛的贸易风险。投资者需权衡政策红利与潜在贸易壁垒的双重影响,同时关注原材料成本变化对相关制造企业的盈利能力产生的连锁反应。 未来几个月,美国与中国的贸易谈判进展、能源政策走向及科技产业的发展态势将持续成为市场关注的焦点。企业如何应对关税压力、利用科技创新驱动增长,以及政府如何平衡产业保护与国际合作,将决定市场走向的关键。投资者应密切关注这些动态,理性分析政策背景下的投资机会与风险,优化持仓策略,实现稳健收益。 综上所述,6月2日的市场波动充分体现了政策驱动型行情的特征。

钢铁行业受宜人政策环境推动迎来强劲反弹,汽车及新能源领域则面临挑战,投资者须认清行业基本面与政策导向的结合点,抓住机遇,应对风险,才能在复杂多变的市场环境中取得领先优势。