近期国际糖价持续走低,市场情绪显著转为谨慎。纽约糖和伦敦白糖期货价格双双创下近四年来最低水平,反映出市场对未来供应充裕的担忧愈发强烈。相关数据显示,全球糖产量在2025/26年度将出现大幅增长,供过于求的局面逐渐形成,这成为压制糖价的重要因素。糖市的弱势行情不仅源于产量的强劲增长,也有消费增长放缓以及各国出口政策变化的复杂影响。全球最大产糖国之一的巴西生产数据尤为引人关注。巴西甘蔗加工量及糖产量在2025年第二季度出现明显上升,中心南部地区(国家主要糖产区)的糖产量同比增长超过18%。

加工甘蔗中用于生产糖的比例也从去年同期的48.78%上升到超过54%。这些数据体现了巴西制糖企业对糖价的市场预期并未促使他们大幅增加乙醇产量转化,甘蔗更多用于糖的生产,进一步增加了市场供应压力。然而,从累计产量来看,今年至今中心南部糖产量同比略有下降,表明短期内可能存在一定的产量波动,但整体供应依然保持在高位水平。印度作为全球第二大糖生产国,亦是影响国际糖价的重要变量。近来,印度糖业面临产量偏高的局面,尤其在经历了充沛的季风降雨后,甘蔗生长条件异常优越。印度天气部门数据显示,截至9月22日,累计季风降雨量超出正常水平7%。

充足的降雨为产糖带来了积极的促进作用,同时促进了糖业产量的提升。印度糖业的出口策略正经历调整,一方面甲醇(乙醇)生产的转化有所增加,预计将有约400万吨糖用于乙醇生产,但这一数字仍不足以缓解大量的糖余量。另一方面,印度糖厂出口预期显著提升,预计出口量可能达到400万吨,远高于此前预估的200万吨。印度出口量的提升将意味着国际市场糖供应进一步增加,对全球糖价形成下行压力。国际糖业组织(ISO)对未来糖市的供需预测显得相对乐观,但也在一定程度上透露出市场变化的复杂性。该组织预计2025/26年度全球糖消费将出现轻微增长,但采购需求的增加幅度不足以完全消化产量的增长,导致供需缺口显著缩小。

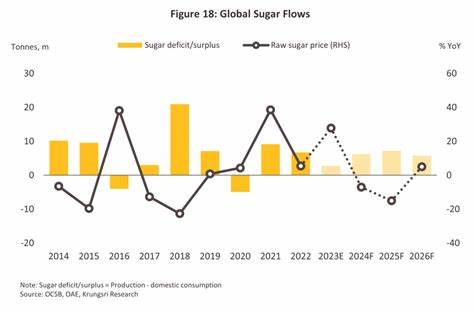

2024/25年度全球市场预计出现近490万吨的糖缺口,而随后的2025/26年度则可能转为轻微的二十多万吨缺口,这表明供需关系的走向正在发生转变。具体来说,ISO预测全球糖产量将增长3.3%,达到1.806亿吨,而消费增幅仅有0.3%,这反映出产量过剩的趋势越发明显。同时,其他市场研究机构,如StoneX和Czarnikow,也纷纷对市场看跌,其中StoneX预计2025/26年全球将出现280万吨的糖剩余,而Czarnikow的最新预测甚至提到了七百五十万吨的全球糖过剩,为八年来最大规模。与此同时,美国农业部的报告同样指出全球糖产量将创下历史新高,达到近1.893亿吨,同时期末库存较去年增长7.5%,达到4,118万吨。库存的增加意味着市场整体供应压力仍将持续存在,进一步施压糖价。支撑糖价的因素相对有限。

尽管全球人口与消费水平的持续增长为长期糖消费提供了潜在支撑,但糖替代品的兴起、健康意识的增强以及糖消费结构的变化,在一定程度上削弱了传统糖消费的增长动力。此外,新能源乙醇替代应用虽增加了部分糖向乙醇转化,但规模不足以消化过剩产量。市场参与者应当关注产糖国家政策的动态变化。印度政府针对糖出口的激励措施、巴西乙醇和糖生产的政策调整,以及主要消费市场的需求变化,都将对未来数月糖价走向产生重要影响。此外,气候因素依旧是不可忽视的风险变量。虽然当前印度及巴西的降雨形势乐观,但若未来气候出现重大变化,可能会影响甘蔗产量,从而对市场供需关系产生调整。

综上所述,未来一段时间内,国际糖价仍有可能承压运行。市场对于充裕供应的预期尚未得到有效逆转,全球供应过剩趋势成型,需求增长乏力均对价格形成持续约束。投资者和相关行业应密切关注主要产糖国的产量变动、市场出口政策调整以及全球消费形势。同时,应关注国际糖业组织及主流贸易机构的最新预测报告,把握市场趋势的细微变化,以应对未来的不确定性。糖市的未来充满挑战也孕育机遇,唯有深入理解供需基本面以及宏观经济与气候环境的多重交织,方能在复杂多变的市场环境中找到稳健的经营与投资之道。 。