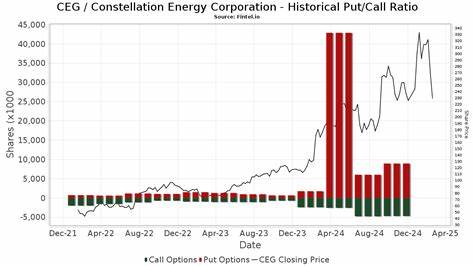

Jefferies近期将康斯特莱申能源(Constellation Energy Corporation,股票代码NASDAQ: CEG)的目标股价从293美元调高至347美元,同时继续维持"持有"评级。这一看似矛盾的信号 - - 目标价显著上调但评级未变 - - 反映了分析师对公司基本面改善的肯定与对短中期估值与风险的谨慎态度。本文将从业绩数据、核能与可再生资产组合、资本回报与交易影响、估值逻辑、主要风险与催化剂等方面展开系统分析,帮助投资者把握康斯特莱申能源未来的投资价值与不确定性。 首先看核心业绩与运营表现。公司在第二季度公布的调整后经营每股收益为1.91美元,按公认会计准则(GAAP)每股收益为2.67美元,较去年同期增长0.23美元。其核电机组在报告期内实现了94.8%的利用率,累计发电量超过4100万兆瓦时(MWh),显示出核能资产在稳定供电与高负荷运行方面的优势。

管理层维持全年每股收益预期在8.90至9.60美元区间,并已实施4亿美元的加速回购计划,体现了现金生成能力与管理层对股东回报的重视。值得关注的是,来自Calpine交易的年化现金流入预计在未来一年开始贡献2亿至3亿美元,这将进一步增强公司的自由现金流和资本配置空间。 Jefferies将目标价上调至347美元的关键依据包括对公司可计入13吉瓦(GW)合资格容量的估值认可以及对核电资产组合的更新假设。13GW的容量认定不仅反映了现有机组的发电能力,也延伸到长期合同、可计费容量和清洁能源认证等价值的折现估算。核电在低碳电力市场具有稀缺性和稳定性,其高容量因子与基荷特性使得长期现金流更可预测,从而对企业估值形成支持。Jefferies在模型中上调了核电头寸对自由现金流与权益价值的贡献,因此目标价相应提高。

尽管目标价上调,但Jefferies仍然给出"持有"评级,这背后有多重考虑。首要的是市值已反映了大量未来增长预期,短期内上涨空间受到限制;其次是验证新估值假设所需的政策与市场条件仍存在不确定性,例如电力市场价格波动、合同续签结果、核电运行与维修成本以及监管许可的长期稳定性。此外,利率环境、资本开支需求以及潜在的并购或重组也会对公司杠杆与股权价值产生显著影响。因此,尽管基本面改善且长期前景有吸引力,分析师仍然主张在更明确的催化剂出现之前维持观望立场。 从资产结构来看,康斯特莱申能源拥有超过31,676兆瓦的发电装机容量,涵盖核电、风电、光伏、天然气和水电等多元化资源。这样的能源组合在当前能源转型与去碳化的背景下具有战略价值:核电提供稳定的基荷与高容量因子,风光等可再生提供边际清洁电力,天然气为系统提供调峰与保供能力。

多元化也在一定程度上分散了单一能源类别的市场与技术风险。然而,多元资产组合也带来了管理复杂性,例如不同业务的监管框架、收费机制和长期合同条款差异,都会影响公司整体现金流的可预测性与波动性。 资本回报与交易推进是投资者关注的另一关键点。公司已开展4亿美元的加速股份回购,表明管理层对当前股价与资本使用效率有明确判断。Calpine交易承诺未来年度带来2亿至3亿美元的现金流,这在资本预算与债务偿付方面具有积极意义。如果这些现金流如期兑现,将提升自由现金流覆盖率、支持更积极的股东回报或为潜在增长投资提供资金来源。

然而,交易整合风险、资产剥离或协同效应实现的节奏仍需观察。 估值视角下,Jefferies的目标价提升主要源于对核电资产长期价值的再评估与现金流视角的更新。核电机组高利用率与长期合同通常带来可观的经常性收益,但核电项目也面临运营维护、退役基金与长期储存等结构性成本。投资者在评估CEG时需要权衡这些正负因素。若市场对低碳基荷电力的溢价扩大,尤其是在碳定价或更严格的排放政策落地的情境下,核电作为零碳稳定供给的价值将进一步被放大,公司的估值可能进入上行通道。 风险因素不容忽视。

核电行业本身具有监管敏感性,任何安全事件、许可延迟或政策逆转都会对运营与估值造成冲击。此外,大规模清洁能源部署与储能成本下降可能压低短期电价,侵蚀核电在现货市场的盈利能力。公司在天然气资产上也承受化石燃料价格波动的风险。财务方面,如果利率上升或资本市场波动导致融资成本提高,公司的资本开支与并购计划将面临更高的折现负担,从而影响股东回报。 公司的长期机遇包括核电在全球去碳化进程中的独特角色、小型模组化反应堆(SMR)等新技术的潜在商业化、以及在可再生能源与储能领域的扩张与协同。若公司能在未来抓住SMR试点或与政策制定方达成有利的采购合同,将为长期价值增长提供新的引擎。

另一方面,在电网现代化与跨区域互联加强的情形下,拥有稳定基荷与可预测出力的核电将使公司在各种电力市场机制中具有议价优势。 对投资者的实操建议应结合风险承受能力与投资期限。短期投资者需关注公司季度业绩、合同更新情况、Calpine交易现金流落地进度以及宏观利率与电力市场价格波动。中长期投资者可更重视核电作为低碳基荷资产的战略价值、公司在清洁能源组合与储能方面的布局,以及资本回报政策的可持续性。考虑到Jefferies维持"持有"评级,保守的做法是在当前估值下采取分批建仓或观望,待出现明确催化剂如显著合同签署、并购整合成效或监管政策利好时再作进一步行动。 总结来看,Jefferies上调康斯特莱申能源目标价至347美元反映了对公司核电资产价值的重新评估与对未来现金流改善的预期。

公司的高利用率、稳健的现金生成能力以及Calpine交易带来的额外现金流为估值提供了支撑。然而,监管不确定性、市场电价风险以及资本市场波动仍是压制短期股价上行的主要因素。对长期关注低碳基荷与能源安全主题的投资者而言,CEG代表了具有战略意义的投资对象;但在估值已被部分未来预期折现的背景下,合理配置与耐心等待催化剂仍是更为稳健的策略。 对于希望进一步深挖的投资者,建议重点关注公司的季度财报与管理层电话会议、核电机组的运行与检修计划、Calpine关联现金流的实际到账时间表、以及监管层对核电与碳排放政策的最新动向。这些因素将直接影响公司自由现金流、估值假设的有效性以及股价的中长期走势。通过动态跟踪这些关键指标,投资者可以在Jefferies上调目标价的背景下,更加理性地评估持仓与建仓时点。

。