随着全球经济环境的不断变化和货币政策的调整,储蓄产品的利率也在不断波动。到了2025年9月3日,市场上的高收益储蓄账户年利率最高可达4.31%,成为理财爱好者关注的焦点。为什么高收益储蓄账户成为投资人青睐的选择?它们又有哪些独特优势和潜在风险?本文将为您全面解析当前高收益储蓄账户市场,并提供具体的理财建议,帮助您在变化莫测的经济环境中实现财富的稳健增长。高收益储蓄账户究竟是什么?一般传统储蓄账户的年利率通常较低,甚至不足1%,而高收益储蓄账户则通过银行或在线金融机构提供相较于传统账户更高的利率,年利率通常在4%左右,部分甚至超过4.3%。这种账户不仅提高了资金的增值速度,还保持了较强的流动性和资金安全性。高收益储蓄账户因其高利率和低风险的特性,成为短期资金存放的理想选择,特别适合应急储备资金或短期储蓄目标。

联邦储备政策对储蓄利率的影响储蓄利率与联邦基金利率密切相关。联邦储备系统作为美国的中央银行,通过调整联邦基金利率来引导市场资金成本。当联邦基金利率上调时,银行通常提高储蓄利率以吸引存款;反之,如果联邦储备降低利率,则储蓄利率通常会跟随下降。2024年底,联邦储备连续三次降低联邦基金利率,储蓄利率也随之开始回落。专家预计在2025年,联邦储备可能还会进一步下调利率,这意味着储蓄利率仍有下探压力。尽管如此,目前高收益储蓄账户的利率仍处于历年来较高水平,依然值得投资者关注和利用。

选择高收益储蓄账户的理由和优势利率优势显而易见。与传统储蓄账户相比,高收益储蓄账户的年利率高出数倍之多,使得资金的增长速度显著提升。相同一笔资金存放时间内,可以获得更多利息收入,实现财富的较快积累。资金安全性也是高收益储蓄账户的核心保障。多数高收益储蓄账户均由联邦存款保险公司(FDIC)保障,最高保险额度为25万美元,即使银行发生倒闭,存户的存款仍能得到有效保障。这为投资者提供了强有力的信心支撑。

此外,高收益储蓄账户通常无投资风险,不受股票市场波动影响,特别适合风险承受能力较低的投资者。流动性是高收益储蓄账户另一大优势,相比定期存款和其他锁定资金产品,资金可以随时取用,满足突发资金需求。适合资金流动性要求较高的个人和家庭用户。高收益储蓄账户不适合长期投资高收益储蓄账户虽然在短期储蓄和资金安全方面有着明显优势,但不推荐用作长期投资。因为尽管利率较高,但与股票、基金等投资工具相比,其回报率仍较低,难以跑赢通货膨胀率。作为长期资产增值工具,高收益储蓄账户并不能满足长期理财的需求。

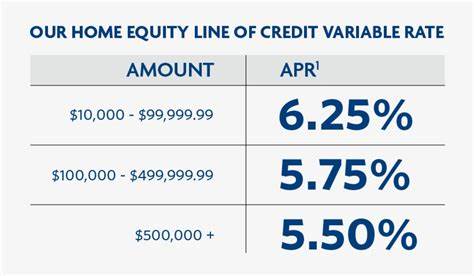

理财目标决定账户选择储蓄账户的选择应结合个人的理财目标。如果目标是紧急备用基金、购房首付款、节假日礼物等短期储蓄,则高收益储蓄账户是理想选择。其高利率加高流动性的特征确保资金在需要时可用,同时赚钱。如果目标是退休或实现财富增值,则建议配置多样化的投资组合,结合股票、债券、基金及其他金融产品,以实现更高投资回报。当前高收益储蓄账户市场表现2025年9月3日,多个银行和金融机构提供的高收益储蓄账户利率均处于4%左右,最高达4.31%。其中,EverBank和BrioDirect为知名的高利率提供者,吸引了大量储户关注。

与此同时,部分银行针对新客户和大额存款提供额外优惠利率,进一步提升账户吸引力。市场竞争加剧,促使金融机构不断优化产品,降低费用,提供便捷的在线操作和客户服务。选择合适银行需综合考虑银行信誉、客户服务、费用结构以及账户附加功能。未来储蓄利率走势展望专家普遍预计2025年储蓄利率将继续呈现下行趋势,主要因为联邦储备可能继续降低联邦基金利率。通胀压力的缓解使得货币政策趋于宽松,银行存款利率将相应下降。但高收益储蓄账户仍会维持相对较高的利率水平,以吸引客户资金。

在此背景下,提前开设高收益储蓄账户,锁定现有较高利率,将是明智之举。同时,投资者也应保持理财的灵活性,密切关注市场和政策变化,及时调整资金配置。高收益储蓄账户与其他储蓄产品对比尽管高收益储蓄账户利率高于传统储蓄账户,但与定期存款(CD)和货币市场账户相比,仍有一定差异。定期存款一般利率更高,但资金流动性较差,提前支取会有罚金。货币市场账户的利率波动较大,但提供支票写作等便利。投资者应根据个人资金流动需求及收益预期,合理选择产品组合实现资金优化配置。

如何开设高收益储蓄账户大多数金融机构允许在线开设高收益储蓄账户。申请时通常需要提供身份证明,个人基本信息及初始存款。部分银行设置存款门槛,选择账户时需注意相关条款。建议阅读并理解账户协议中的费用结构、利率调整政策及提款限制。合理规划存入金额和时间,有助于最大化利息收益。储蓄账户利率谈判可能吗虽然高收益储蓄账户的利率大多已公开透明,但部分情况下,特别是大额存款客户,可以尝试与银行谈判获取更优利率。

关系稳固、资金规模大的客户往往能获得更具竞争力的优惠。与银行客户经理保持良好沟通,关注银行的促销活动,时机得当也能提升收益。结语尽管全球经济形势充满不确定性,目前2025年9月的高收益储蓄账户年利率已达历史高位,最高可达4.31%。对于追求安全性与流动性的短期资金存储者来说,是非常值得关注和利用的理财选择。理解储蓄账户的功能特性,结合自身财务目标与风险偏好,选择适合的理财产品,将为未来财富增长奠定坚实基础。持续关注联邦储备政策和市场变化,灵活调整资金配置,必将提升整体理财效果,保障资金的稳健增值。

。