随着2025年进入下半年,房屋净值信用额度(HELOC)利率引发了广大房主和投资者的高度关注。2025年9月3日的数据显示,HELOC利率维持在9%以下,部分贷款甚至接近8%左右。更让人期待的是,市场普遍预估在接下来的两周内,随着联邦储备委员会可能下调短期利率,HELOC的利率成本或将继续走低。了解当前的HELOC利率环境和未来走势,对于有意借贷的房主至关重要。最新数据显示,作为全国最大的HELOC贷款机构之一,美国银行今日所公布的10年取款期HELOC平均年利率为8.72%。这属于浮动利率,通常是在六个月内享受6.49%的初始优惠利率后执行。

市面上报告的利率最低平均约为8.05%,最高则达到9.59%。大量的家庭财富深深扎根于房屋净值中,联邦储备数据显示,截至2024年底,美国房主们总计拥有超过34万亿美元的房屋净值,创历史第三高水平。在当前按揭贷款利率维持在6%左右的环境中,许多房主并不急于放弃原有较低的抵押贷款利率。毕竟拥有3%、4%甚至5%的低息贷款,对于多数人来说都是宝贵的财富积累工具。因此,卖房换贷并非最佳选择,而利用HELOC灵活动用房屋净值,成为不少房主的新宠。HELOC利率的形成与普通按揭贷款有明显不同。

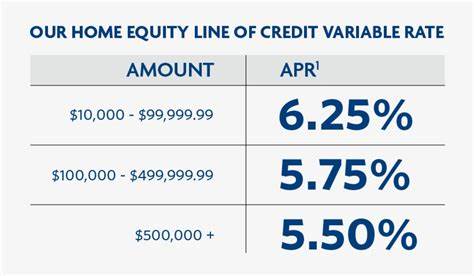

HELOC通常被视为第二抵押贷款,其利率基于市场指数加上贷款机构的加码利率。目前,代表市场短期利率的主要指标是基准利率,现处于7.50%。如果贷款机构加收1%的利差,最终HELOC利率即达到8.50%。不过每家金融机构定价策略存在差异,加上借款人的信用评分、负债水平以及信用额度与房屋价值的比率都会影响最终利率。因此,购物比较不同的贷款方案非常关键。很多HELOC产品会提供初始较低的促销利率,这些利率通常有效期为六个月至一年,随后会调整为浮动利率,且可能大幅上涨。

了解并预判未来利率走势,对于理智利用HELOC资源尤为重要。HELOC的灵活性是其最大优势。它允许房主保持现有的低利率主按揭贷款,额外借款作为第二按揭,按需提取资金。普通按揭有固定还款计划,而HELOC则是类似信用卡的循环信用额度,借款人可根据资金需求随时提款、还款,重复使用已还额度,只对实际提款部分计息。优质贷款机构通常还提供低手续费、固定利率选项以及可观的信用额度,满足不同客户需求。比较各家银行和信用社的具体条款,如最低提款额、手续费、还款期限等,有助借款人找到更合适的产品。

例如,FourLeaf信用合作社当前提供高达50万美元额度,首年利率优惠至6.49%,12个月后转换成浮动利率,需特别关注转变后的利率变化情况。HELOC既可用于房屋翻新、修缮和升级,也能解决紧急资金需求,甚至在预算允许时满足旅游等消费需求。但是需要理性规划,避免以度假等非必要开支积累过多负债。有关HELOC的常见问题也值得关注。不同贷款机构的利率差异极大,从7%多到甚至18%都有可能,取决于借款人信用和市场竞争力。目前对许多拥有低主按揭利率和充裕房屋净值的房主而言,HELOC是保住优质贷款利率同时灵活动用资金的一种非常理想的融资方式。

具体还款方面,以一笔5万美元贷款为例,在8.75%左右的初始利率下,10年取款期,20年还款期总计30年贷款期限,月供约为395美元。但需要注意的是,HELOC最适合快速借款与快速还款,若长期按固定计划偿还,利息负担可能显著增加。与传统房屋贷款相比,HELOC带来更多财务自由度,允许借款人在必要时灵活增加流动资金,同时保持资产净值的增长优势。但也需谨慎评估自身债务承受能力,避免陷入还款困境。利用HELOC不仅仅是为了快速融资,还涉及完善个人资产配置和规划。了解当前市场趋势以及利率变动对具体贷款成本影响,可以帮助借款人抓住低利率时期,合理利用这些低息资金进行家庭装修、提高居住质量或投资创造更多财富。

在未来两周,随着联邦储备有可能调降基准利率,HELOC利率有望进一步下行。这也意味着持有大量房屋净值的业主,将可能以更低成本享有更大金融灵活性。即使短期利率调整有限,利率触顶后回落的可能性也使选择HELOC更具吸引力。房主应密切关注美联储政策变化以及相关市场信号,提前规划贷款和还款策略。最后,选择HELOC时需要综合考虑自身信用状况、偿还能力和未来资金需求。与贷款机构细致沟通了解所有潜在费用、调整机制和还款义务,有助避免因信息不足带来的风险。

合理运用HELOC不仅可释放房屋资产价值,助力改善生活品质,也能成为家庭财务健康的助推器。面对当前接近8%的HELOC平均利率,有意申请者应抓住这波利率可能回落的窗口期,做好详尽准备,方能游刃有余地驾驭家庭财富,赢得更高的财务自由度。 。