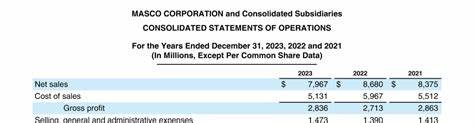

Masco Corporation作为全球领先的家居改善和建筑产品制造商,凭借其多样化的产品线和稳健的市场战略,持续在行业中保持较强的竞争力。公司的主营业务涵盖两个核心板块:管道产品和装饰建筑产品,这两个板块分别贡献了公司2024年78亿美元销售额的62%和38%。这种明确且专注的业务结构,使Masco能够更加高效地资源配置,也为投资者提供了清晰的增长方向。管道产品中最为知名的品牌是Delta水龙头,而装饰建筑产品则以内涵丰富的Behr涂料品牌为代表。Delta作为管道领域的高端名牌,拥有广泛的市场认可度,其产品线覆盖住宅及商业多个领域,满足不同客户需求。Behr涂料则凭借色彩丰富、环保性能突出,成为众多消费者装修和翻新时的首选品牌。

Masco经过近年来的战略调整,于2015年剥离安装业务,并于近期出售了橱柜及窗户业务,这使其业务更加聚焦,优化了资产负债表,提高了经营效率。此外,公司在国际市场上的布局也日益完善,约20%的销售收入来自北美以外地区,特别是在英国和欧洲市场,Hansgrohe管道装置享有较高的市场份额。管道产品的国际化程度则达到32%,显示出Masco积极拓展海外市场的战略意图。值得注意的是,Masco高度依赖北美大型零售商,约38%的销售额来自家得宝(Home Depot),其中Behr涂料是家得宝平台上的明星产品之一。另一大零售商劳氏(Lowe’s)同样是Masco重要的合作伙伴,这种与主流零售渠道的深度绑定,既保证了其产品的高曝光度,也稳固了销售管道。然而,这种高度集中于少数大型客户的销售模式,也给Masco带来一定的风险,比如零售商采购策略调整或宏观经济波动对销售造成影响。

分析Masco的业务模型,我们可以发现它对住宅修复及 Remodeling市场尤为依赖。装饰建筑产品的收入中有97%与装修市场相关,只有3%来自新建项目。这种布局反映出公司紧跟市场趋势,利用老旧住宅市场的不断革新需求保持稳定的收入源。相关行业数据显示,随着美国以及全球居民对居住环境质量提出更高要求,家居修复市场正保持稳健增长,Masco的这种业务聚焦无疑为其赢得了竞争优势。展望未来,Masco受益于多个积极因素。首先,全球绿色环保理念兴起,加快了对环保、节能家居产品的需求。

Delta和Behr等品牌不断创新,推出环保节能产品,符合市场方向,也提升了品牌美誉度。其次,随着房地产市场的回暖及人们居住消费升级,装饰及装修需求将持续增长,这对Masco的装饰产品板块是良性推动。多家市场分析机构预计家居装修市场将在未来几年内保持至少2-3%的年增长率。金融指标方面,近期分析报告显示,Masco股价被重新评估,目标价从72美元上调至82美元,反映出投资者对其未来盈利能力的信心增强。当前股价约为60.10美元,较目标价仍有一定提升空间,意味着潜藏投资价值。该公司持续优化成本结构,提升运营效率,结合市场扩张策略,预计将实现更高的盈利增长。

此外,公司对数字化渠道的布局也在稳步推进。随着消费者购买行为的变化,线上渠道成为关键增长点。Masco通过加强电商平台合作及自有品牌在线推广,努力提升数字销售比重,进一步拓展市场渗透率。虽然Masco展现出良好的成长性,但面临的挑战也不可忽视。原材料价格波动可能影响产品成本,全球供应链瓶颈仍存,同时国际市场不确定性也对出口业务构成压力。公司需要在未来持续关注成本控制和供应链优化,确保盈利能力不受影响。

综合来看,Masco Corporation作为家居改善行业的重要参与者,凭借品牌优势、清晰的业务聚焦和稳健的市场战略,在竞争激烈的市场环境中获得了显著优势。其业务涵盖了住宅修复和新建双重市场,且积极拓展国际市场,为未来增长提供了多维驱动力。未来几年,随着全球消费者对高品质家居产品的需求持续增长,以及绿色环保趋势加强,Masco有望凭借自身创新能力和市场渗透率,保持稳健增长轨迹。对于投资者而言,Masco的战略转型和市场表现提供了值得关注的投资机会,在风险可控的前提下,具备较好的收益潜力。总的来看,Masco Corporation不仅是家居改善领域的领导者,更是一个在全球市场中不断创新与发展的标杆企业,值得深入关注和持续跟踪。