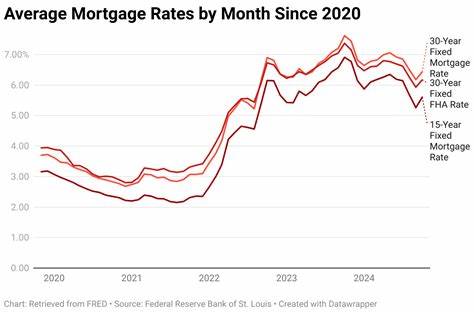

2025年5月1日,房贷利率再度迎来下调,成为购房市场和再融资领域关注的焦点。随着美国经济数据的发布,尤其是第一季度国内生产总值(GDP)和通胀数据的影响,房贷利率走势变得更加复杂和不确定。在当前经济环境下,购房者和贷款人都在关心:利率的下降趋势能否持续?未来的利率波动将如何影响买房与再融资决策?本文将围绕这些问题进行深度解析,帮助读者全面了解最新利率情况及经济背景,从而做出更明智的理财选择。最新利率现状与近期变化根据Freddie Mac和Zillow最新数据显示,30年期固定利率房贷下降至6.64%,较上周下降了5个基点;15年期固定利率则微跌至5.91%。相比前几个月利率逐渐走高的趋势,本次利率回落为购房者带来了一丝利好。然而,再融资利率与购房利率略有不同,30年期再融资固定利率现为6.68%,略高于购房利率,但也呈现小幅下降的态势。

整体而言,过去两周的连续下跌,显示利率短期内存在一定的回落空间,但仍受到多重经济因素影响。经济数据的双重挑战:GDP收缩与通胀攀升美国第一季度GDP录得负增长,这是三年来首次出现的经济收缩信号,令人警觉经济复苏的脆弱性。与此同时,通胀水平反而高于预期,表明物价压力依然存在。GDP负增长通常会促使美联储采取宽松货币政策,降低联邦基金利率以刺激经济;而高通胀则令美联储倾向于维持或加息以控制价格上涨。这种经济状况为美联储的货币政策决策带来了两难局面,也使得房贷利率的走势充满变数。美联储政策走向对利率的影响美联储的利率调整是房贷利率变化的主导因素之一。

目前市场普遍关注美联储即将召开的利率会议,市场期待其对未来降息步伐的指引。投资者和贷款机构在等待更多经济数据确认经济放缓的深度与通胀走向,以便判断是否提前降息。若美联储适时下调联邦基金利率,理论上将推动房贷利率进一步下行,降低购房和再融资的融资成本。然而,如果通胀持续高企,降息幅度可能受限,甚至预期转为加息,可能使利率出现反弹。购房客户和再融资借款人的选择策略现阶段,面对利率的微幅下降和未来可能的波动,购房人应密切关注个人信用评分、贷款条件及市场报价,争取获得最低利率。同时,考虑当前利率虽有所下降,但仍处于历史较高水平,购房者应评估自身还款能力和预算,不宜盲目追求最低利率而忽视整体房贷成本。

再融资方面,借款人需计算重新贷款涉及的各项手续费与潜在收益,按照专家建议,通常只有当新利率比现有利率低1%至2%时,再融资才更具经济意义。此外,考虑贷款期限的调整和不同款型的选择(如固定利率与可调利率贷款)也是提升贷款灵活性的关键。固定利率和可调利率贷款的比较固定利率贷款利率在整个贷款期限内保持不变,能够为借款人提供稳定的月供和利息成本预测,适合偏好稳定预算的购房者。以30年期和15年期固定贷款为例,较长的30年贷款月供较低但支付总利息较多,15年贷款则月供更高但利率较低,有助于节约整体利息支出。可调利率贷款(ARM)通常在初始几年拥有较低的利率,但之后利率会根据市场状况调整,灵活性更强且初期月供较低,但存在未来利率上涨的风险。准购房者和借款人应根据自我财务状况和风险承受能力权衡利弊。

影响房贷利率的多重因素除了宏观经济和美联储政策,个人信用状况、贷款金额、首付比例及贷款类型等均影响最终的利率报价。信用评分越高、债务收入比越低、首付比例越大,通常能获得更优惠的利率。此外,不同贷款机构的竞争也会引导利率变动,购物比较利率报价非常关键。未来利率趋势展望结合当前经济数据与美联储政策不确定性,短期内房贷利率可能继续波动。若经济进一步疲软且通胀得到有效控制,市场预期美联储降息将助力房贷利率下行。反之,通胀持续攀升或经济出现新的外部冲击,利率可能回升。

因此,购房者与借款人应采取灵活的策略,定期关注经济动态和政策变化。结语房贷和再融资利率的波动反映了复杂的宏观经济环境和政策博弈。2025年5月初利率虽呈现回落趋势,但受到GDP负增长和通胀上升等因素影响,未来利率走向尚不明朗。购房者与借款人应充分评估自身财务状况,结合个人信用状况和市场报价,合理选择贷款类型和时机,以最大化财务效益。保持对经济数据及美联储政策的关注,将有助于把握利率趋势,做出更具前瞻性的财务规划。