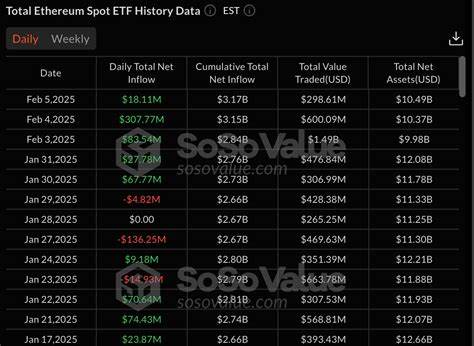

9月下旬以来,以太坊价格出现明显回调,一度未能站稳4300美元关口,但与此同时,市场上却传出强烈的机构信号:单日约5.47亿美元流入现货以太坊ETF。表面上看,这似乎是价格与资金流之间的矛盾 - - 链上活跃度走低,费用与交易次数双双下滑,交易员情绪转向谨慎;但从传统金融(TradFi)配置逻辑和长期策略出发,大额ETF买入力度揭示了机构对以太坊未来价值和资产配置角色的不同预期。要理解当前局势,需从多个层面把握关键变量:ETF流入的性质、链上数据与生态健康、杠杆头寸和潜在清算风险、宏观与市场相关性,以及机构具体的储备与配置案例。 首先看最直观的数据:单日5.47亿美元的现货以太坊ETF净流入是一个强烈的制度级买入信号。现货ETF的本质是通过开放式基金结构吸纳资金并在二级市场或场外购买基础资产,以向持有人提供对标的资产价格的直接敞口。与期货ETF不同,现货ETF需要真实购入并持有以太坊,从而直接推动需求并影响现货流动性。

多笔大额流入暗示了机构投资者在资产负债表或客户投资组合中为以太坊留出更高权重,这种配置通常基于对长期价值主张、风险敞口以及与传统资产相关性的综合判断。 另一方面,链上数据并不支持短期内全面乐观的故事。以太坊近30天内费用下降12%,交易次数减少约16%。这些指标反映出从用户层面、去中心化应用(dApp)或活跃钱包的使用率出现降温,可能源于高费时期后的自然回调、竞争链路的吸引力上升(如BNB Chain费用暴涨95%),以及某些交易活动向新的EVM兼容生态迁移(HyperEVM相关手续费提升70%)。链上活跃度下降通常会在短期内压制熵值与手续费收入,从而影响矿工/验证者的经济模型与生态健康感知,但它并不必然否定以太坊作为价值层或智能合约平台的中长期地位。机构往往更多关注的是宏观对冲属性、合规可接入性和可作为储备资产的流动性特性。

机构持仓与储备策略值得特别关注。以BitMine Immersion为例,其一次性购买234,800 ETH并将其纳入企业储备,声称其持仓市值已达106亿美元、目标为占比总供应量5%。此类行为不仅是对价格的直接支撑,也是对市场心态的示范效应:大型企业或基金将以太坊视为长期储备或战略配置,从而推动更多同类机构重新评估资产组合。企业级储备的增加还可能影响流动性分布:协议和交易所若持有更多代币用于托管,流动性池中可供交易的代币量可能被压缩,短期内放大价格波动。 传统金融通过ETF进入加密市场带来的结构性影响不能忽视。ETF作为可被监管主体直接买卖的产品,为养老金、共同基金、保险资产及财富管理平台提供了进入加密资产的合规通道。

机构资金经ETF入场,通常表现为较为稳定且可预测的配置需求,这与散户的投机行为有明显差异。ETF规模不断扩容会提升以太坊的制度持仓比例,从而降低流通市场中可供抛售的供应,有助于长期价底构建。不过,ETF流入并非单向通道,赎回机制、套利活动与二级市场动态仍可能在短期内造成价格振荡,尤其当宏观情绪逆转时。 杠杆与清算风险是另一关键点。数据显示,如果以太坊价格回升至4350美元,接近10亿美元的空头头寸将面临清算风险。杠杆头寸的存在说明市场仍有大量对价格回调押注的资金;一旦价格突破某些技术位,连锁清算可能加剧波动。

市场参与者需意识到,ETF流入与市场成交量的增加可能在短时间内制造放大的多头或空头波动。因此,交易者在制定仓位时应考虑被动资金与主动杠杆之间的相互作用,而非仅凭链上或基金流入单一指标下结论。 宏观层面与股市的联动也显著影响以太坊的即时走势。近期对美国政府可能出现部分停摆的担忧有所缓解,加之OpenAI与英伟达、甲骨文等科技巨头的合作消息推动科技板块回暖,风险偏好在短线内得到改善。作为风险资产的一员,加密货币通常与科技股或成长股表现出一定正相关性,因此股市的回暖有助于支撑数字资产的买盘。然而,宏观基本面、利率预期与监管消息仍然是决定价格可持续性的核心变量。

机构在配置以太坊时,会综合考虑利率环境、宏观流动性、以及监管政策的兼容性。 值得一提的是以太坊生态与传统金融基础设施之间的桥接正在加速。Consensys与SWIFT的合作,旨在探索跨境支付与代币化资产的互操作性,尽管SWIFT本身并不直接移动资金,它的参与代表了大型银行间通信网络对区块链技术潜在应用的关注。此类合作对以太坊的直接经济影响可能有限,但对生态信任度和机构接入路径的改善具有积极意义。若更多大型银行或清算机构参与代币化资产流程,那么以太坊作为结算层或资产登记平台的角色会进一步被放大。 从技术面看,几个价位值得关注:4200美元作为近期支撑位,4350美元为多头可能触发大面积空头清算的关键位,4800美元则代表近期高点回归的心理门槛。

价格在这些关键位之间震荡,可能出现短期内高波动与方向性不确定并存的格局。对于中长线投资者而言,更应关注供需结构的根本性变化,如ETF总持仓量(目前统计显示现货ETF持仓规模显著)、期货未平仓合约规模(开仓兴趣高达数十亿美元级别)以及企业/基金的储备动态。 在策略层面,不同类型的市场参与者应采取差异化应对。长期价值投资者可把ETF流入视为"引擎"信号,逐步进行成本平均建仓,关注合规渠道与托管安全;对冲基金与量化机构则需重点管理杠杆、资金流出入节奏以及期现套利风险;短线交易者要警惕瞬时流动性收缩所带来的滑点和强制平仓风险。风险管理方面,设置明确的仓位上限、采用止损/止盈策略、以及关注持仓集中度在极端行情下尤为重要。 监管与税务因素也会对资金流向产生长期影响。

现货ETF的合规性让许多传统资产管理者更容易纳入以太坊资产,但这也意味着更严格的披露要求与潜在的合规负担。不同司法辖区对加密资产的待遇不一,跨国机构在构建以太坊敞口时必须考虑托管安排、KYC/AML合规以及税务申报问题。此外,监管对ETF构成、透明度和赎回机制的持续关注可能在未来影响ETF流动性与成本结构,从而反过来影响现货市场。 从代币经济学角度看,以太坊在合并后采用的EIP-1559燃烧机制已为长期供应侧提供一定的通缩压力。尽管短期交易量下降会减少燃烧速率,但随着机构持有比例提升与去中心化金融(DeFi)产品创新,长期供应动态仍有可能向有利于价格的方向演进。另一方面,质押(staking)经济的增强意味着更多ETH被锁定在网络中,降低了流通供应量,但同时也带来了集中化与治理参与程度变化的议题。

综合来看,现货ETF大额净流入与链上活跃度下降并非互相矛盾,而是市场在不同层面上进行资源重组的体现。短期内,价格可能继续受到宏观情绪、技术位和杠杆清算风险的影响而呈现波动。中长期则更取决于机构配置的持续性、监管环境的演进、以太坊生态能否保持技术领先与开发者吸引力,以及代币经济学如何与现实金融体系的需求对接。 对于普通投资者与市场关注者,几点可操作的思路值得参考。首先,观察ETF流入是否具有可持续性:单日流入虽重要,但更关键的是连续性与净流入趋势。其次,关注期货未平仓合约与资金费率:这些指标能提示市场杠杆程度和潜在的爆仓风险。

再次,链上关键指标(费用、交易数、活跃地址)仍是审视生态健康的基础;若持续走弱,机构配置也可能在估值与风险偏好变化时停滞。最后,明确自己的投资期限和风险承受能力,避免在高度波动时做出过度杠杆化的决定。 展望未来,以太坊能否借助ETF和机构力量稳固其作为数字资产核心资产的地位,取决于多重因素能否同步优化:监管框架的明晰将降低合规摩擦,机构托管与清算基础设施的完善将提升参与门槛的安全性,生态层面的活跃度与性能改进则能保证长期应用场景的扩展。如果这些环节能够逐步得到改善,以太坊有望在未来成为更多大型投资者资产配置中的标配,从而在供需结构上提供更持久的价格支撑。 最后需要提醒的是,所有市场判断都存在不确定性。制度性买盘虽会改变市场参与结构,但并非价格上涨的保证;链上活跃度的短期波动也可能隐藏深层次的生态迁移与创新信号。

市场参与者在参考ETF流入等宏观与制度信号时,应结合个人或机构的流动性需求、投资期限与风险管理框架,做出理性而有依据的决策。 。