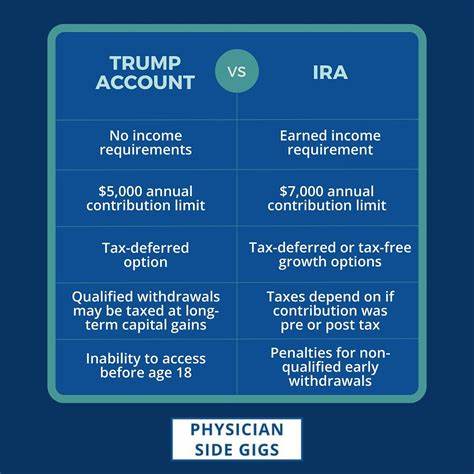

近年美国出台的相关政策让许多家长开始关注为未出生或新生儿开设政府补贴型儿童账户的可能性。所谓的"Trump账户"在某些法案中被提出,符合条件的儿童可获政府一次性赠款,父母和雇主也能对账户追加年度额度。然而,金融评论员苏茜·奥尔曼(Suze Orman)提醒,虽然可以先领取政府赠款,但在为孩子长期理财时需谨慎权衡税务后果与资金用途的灵活性。 要点先行:什么是 Trump 账户以及关键条款 Trump账户的核心吸引力在于政府对符合条件的儿童提供初始赠款,家长每年可向账户追加固定上限,雇主亦可在一定额度内为孩子账户缴款且不计入员工应税收入。表面看这是免费"种子资金"加上长期复利增长的好机会,但关键问题在于账户未来的税务规则尚不完全透明。有观点认为当孩子年满18岁后,账户会转为类似传统个人退休账户(Traditional IRA)的结构,届时取款将按常规IRA的分配规则征税,意味着父母先前投入的资金在取出时可能需要缴税。

税务不确定性为何重要 如果孩子尚未有应税收入并且父母为其投入资金却在将来被当作税前储蓄处理,那么取出时缴纳所得税将减弱长期净回报,尤其当资金在高税率环境下取出时不利。此外,若账户归属与提款规则模糊,未来可能出现意外的税务负担或限制资金用途(如限制用于教育与医疗之外的支出)。奥尔曼之所以建议谨慎,是因为家长应把重心放在税后收益最大化与资金使用灵活性上,而不是单纯追求短期赠款。 替代方案:罗斯IRA(Roth IRA)及其优势 奥尔曼推崇的一项替代方案是为孩子开设罗斯个人退休账户(Roth IRA),前提是孩子必须有合法的劳动收入。罗斯IRA的优点在于当账户本金与投资收益在合规条件下取出时可以免税。对于收入较低的青少年而言,当前税率通常较低,因此以税后资金入账,未来取款免税的策略能最大化长期财富积累并避免未来税负的不确定性。

为孩子开设罗斯IRA需要满足两点基本条件:孩子必须有工作并取得应税工薪收入,且缴款不能超过当年收入或账户年度上限。对于未成年人来说,夏季打工、零工经济收入或家庭生意中的合理劳动收入都可以作为合格来源。罗斯IRA还有一项额外好处:除了为退休储蓄外,合格的罗斯账户也允许在特定情况下提前取款用于首次购房或教育等用途而不完全触发罚款或税务,因而在灵活性上优于传统税前账户。 托管经纪账户与UBMA/UTMA法律账户的取舍 如果资金用途既可能用于教育,也可能用于生活启动资本或创业,托管经纪账户(custodial brokerage account)或以州法下的UGMA/UTMA(统一赠与给未成年人法 / 统一财产转移法)开设的账户具有更高灵活度。资金在法律上成为未成年人名下的资产,托管人(通常是父母)在未成年人到法定年龄前管理投资。账户的税务处理更接近普通投资账户,资本利得、股息和利息按相关规则征税,且对于小额收益有一定的免税或较低税率门槛。

UGMA/UTMA账户的优劣要点需要了解。优点在于灵活性高,资金用途不被严格限定,孩子一旦达到法定年龄即可完全控制资产;缺点在于对未来的财务援助或学生资助(如联邦助学金FAFSA)有不利影响,因为账户被视作学生资产可能降低资助资格。同时一旦孩子成年,家长会失去对资金的控制权,孩子可用资金做任何决定。 529大学储蓄计划与Coverdell教育储蓄账户的比较 如果资金目标明确指向高等教育,529计划通常是更具节税优势的选择。529计划允许投资增长免联邦所得税,合规取用用于合格教育支出时免税。许多州还提供对州税的减免或抵扣。

529计划的灵活性体现在可以更改受益人,使家庭内有需要的成员可共享资金。然而,非合格用途取款会面临税负与10%罚款(除某些例外),因此在非教育用途上的灵活性较低。 Coverdell教育储蓄账户(ESA)则允许在更广泛的教育用途上使用,包括K-12学费,但年度缴款上限较低且收入限制更严格。与529相比,Coverdell对投资选择更开放,但额度限制与逐渐淘汰使其在实用性上受限。 如何在不牺牲灵活性的情况下兼顾税务效率 在实际操作中,很多家庭会采用多元组合的方法:先利用政府赠款将Trump账户中的1000美元领取并投入便宜的宽基指数基金或目标日期基金,以便享受长期复利,同时为孩子开设一个小额罗斯IRA(前提是孩子有收入)并优先注资于Roth以保障未来免税取款。如果教育是明确目标,则优先配置529计划,将税优待遇与教育费用匹配。

若资金用途需要更大的灵活性,则将部分资金放在托管经纪账户中,布置长期股票与短期流动性资产的组合,保持适度风险并确保孩子成年后有可支配资金。 风险管理与投资配置建议 为孩子投资应遵循长期、成本低、分散化的基本原则。指数基金与低费用ETF通常是首选,因为它们在长期内能以较低成本复制市场回报,从而让复利效果最大化。随着投资期限的变短,应逐步降低股票仓位,增加固定收益或现金等防守性配置。对于年轻的投资目标,股权类资产占比可以高一些,以争取更高长期回报。 税务合规与记录保存的重要性 无论选择哪种账户,家长应确保收入来源、缴款记录与受托管理的合规性。

尤其是在为未成年子女缴入罗斯IRA时,务必保存孩子的薪资单、雇佣合同或收入证明,以便在申报时证明缴款来源合法。为多账户并行管理时,保持清晰的账簿与年度对账可以避免未来申报时产生争议。 对未来政策变动的警觉与弹性安排 税法与相关政策可能随立法和行政变化而调整。像"Trump账户"这类新颖安排通常会在细则公布后才显露完整的税务后果。因此家长在制定长期策略时应保持弹性,不宜将所有筹码压在一种工具上。定期评估账户表现、税法变化与家庭需求,并在必要时调整资产配置或账户类型,将有助于应对未来不确定性。

教育与心理层面的投资回报 为孩子投资不仅仅是财富积累,更是金融教育的契机。在孩子成长过程中逐步让他们参与储蓄与投资决策,解释复利概念、风险与回报的关系,以及税务与费用如何影响净收益,能让他们在成年后更有能力管理财富。父母可以通过设定小目标、模拟投资与定期讨论来把理财教育融入日常生活,从而提高资金使用效率并培养责任感。 实操步骤与常见误区 在采取行动前,建议家长先明确资金的主要目标:是用于大学学费、退休启动资金、创业资本还是作为孩子成年后的流动资金。确立目标后判断合适的工具。如果目标是教育优先,529计划应被重点考虑;若目标是免税退休储蓄且孩子有收入,罗斯IRA更具吸引力;若需要最高灵活性,托管经纪账户或父母名下的应税账户可作为补充。

切忌把所有资金放在可能在未来被高税率征收的账户里而忽视流动性需求。 结语与建议 可以保守地接受政府提供的初始赠款,但不要把它视为解决一切的灵丹妙药。更重要的是根据家庭财务目标与税务状况选择合适的工具组合。罗斯IRA在许多情况下因为未来取款免税而具备极大吸引力,但必须满足工作收入条件。529计划在教育资金方面的税优地位非常明显。托管经纪账户则提供最大灵活性但税负较直观。

最终决策应考虑税务影响、资金用途、对金融援助的影响以及教育子女的长远价值。建议在做出具体安排前咨询税务顾问或注册财务规划师,以便根据个人家庭情况定制最优方案,并确保所有文件与申报符合当前法律与规定。 。