随着宠物医疗需求的快速增长,治疗方案的创新越来越成为制药企业争夺市场的关键。Zoetis(NYSE: ZTS)近期在产品管线上取得重要进展:其抗NGF单克隆抗体Portela(商品名 relfovetmab)获得欧洲药品管理局(EMA)兽用药品委员会(CVMP)的积极意见,若欧盟委员会在2025年第四季度批准,该药物有望成为首款用于猫咪的长效抗NGF疗法,为猫类骨关节炎(osteoarthritis)提供长达三个月的一次性注射缓解。这一里程碑不仅代表了兽医疼痛管理领域的技术突破,也可能对Zoetis的业务增长和宠物医疗市场格局产生深远影响。文章将从科学原理、临床意义、市场机会、监管与商业化挑战以及对投资者的启示等角度,全面分析Portela的潜在价值与未来走向。 抗NGF疗法的科学基础及其在猫科动物中的意义 神经生长因子(NGF)在慢性疼痛的发生与维持中扮演重要角色。针对NGF的单克隆抗体通过中和NGF与其受体的结合,降低疼痛信号的传导,从而达到镇痛效果。

人类医学中,抗NGF药物已在骨关节炎疼痛管理方面显示出前景,尽管也面临安全性与剂量优化的讨论。在兽医领域,将这一靶点应用于猫咪,需考虑动物种属差异、代谢路径以及给药方式的可行性。 Portela(relfovetmab)作为单针长效注射方案的亮点在于其可提供长达三个月的疼痛缓解。对于猫咪及其主人而言,减少给药频次不仅提升依从性,也降低了长期治疗的管理负担。猫的骨关节炎常被低估和漏诊,据估计约有40%的猫群可能受到某种程度的骨关节疾病影响。这一高患病率结合疼痛管理的长期需求,使得长效、安全且易用的治疗方案具有显著临床与市场价值。

临床与安全性考量 任何新型镇痛药在临床推广前都必须回答两个核心问题:有效性与安全性。针对抗NGF疗法,临床试验通常关注疼痛评分、活动性/行为改善以及生活质量的改变。猫的评估与犬类或人类不同,需要依赖行为学量表、主人报告以及兽医的体格与影像学检查。Portela若能在关键临床终点上显示持续且显著的镇痛效果,并且在安全性方面没有不可接受的信号,将为其上市铺平道路。 此外,长效单针制剂需关注免疫反应与抗药性产生的风险。单克隆抗体在动物体内的半衰期、免疫原性以及长期重复给药后的耐受性都需被系统监测。

Zoetis既有丰富的兽用生物制剂经验,这有助于在后续上市后建立合适的监测体系与风险管理计划。 监管路径与时间表 CVMP的积极意见是欧盟审批流程中的关键环节之一。该意见表明监管评审达成了对产品益处大于风险的初步判断,但最终批准仍由欧盟委员会(European Commission)决定。若欧盟委员会在2025年第四季度正式批准Portela为猫用长效抗NGF疗法,该产品将成为首个进入欧盟市场的此类药物。 在欧洲之外,其他主要市场(例如美国、加拿大、日本等)的监管路径会各自独立。美国食品药品监督管理局(FDA)下属的兽医药品中心(CVM)对新型生物制剂同样有严格的安全与有效性评估流程。

Zoetis若计划在北美或其他地区同步推进上市申请,将需要提交更多区域性试验数据或进行额外评估,因此全球商业化节奏可能呈阶段性推进。 市场潜力与商业化策略 猫用镇痛市场具有长期且稳定的需求。与犬相比,猫的就医率和依从性历史上较低,但近年来宠物人性化趋势和宠物消费升级推动了猫主对于医疗与慢病管理的重视。长效注射方案的出现可能改变主人和兽医的行为模式,提高诊疗率与长期治疗接受度。 从商业角度看,Portela若在欧盟获批并顺利上市,将补强Zoetis在伴侣动物产品线的布局,与其现有的驱虫、皮肤与疼痛管理产品(如Simparica Trio、Rela Solens、Apoquel、Cytopoint等)形成协同。一次性三个月的给药频率也有利于建立稳定的再购周期,增加产品黏性。

同时,Zoetis可通过培训兽医、提供诊疗支持工具以及开展主人教育活动,推动早期诊断与规范化治疗,从而扩大市场覆盖面。 价格定位与医保/保险影响 高效的长效生物制剂通常伴随较高的单位价格。产品定价需在保障企业回报与提高普及率之间取得平衡。随着宠物保险普及率逐步上升以及宠物医疗支付意愿增强,具有显著疗效与便捷性的创新疗法更容易被接受。Zoetis在商业化过程中可能与宠物保险公司、兽医连锁机构以及大型宠物医院合作,探索报销机制或分期支付方案,以减轻单次费用压力,提升主人采纳率。 竞争态势与替代疗法 Portela的主要竞争对象并非传统的非甾体抗炎药或局部疗法,而是那些可以改变长期疼痛管理方式的创新产品。

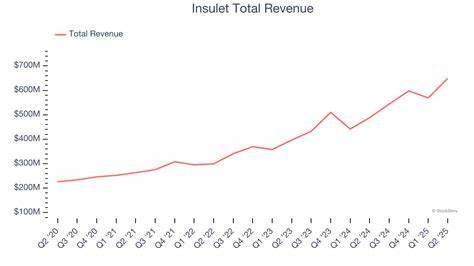

现有治疗手段包括NSAIDs、物理治疗、体重管理和营养补充等。这些方法在成本、可及性和安全性上各有优势,但在缓解持续性慢性疼痛方面存在局限。 若Portela在实际应用中显示出明显的功能改善和生活质量提升,它可能逐步成为骨关节炎猫只的首选或重要补充方案。但市场竞争也可能来自其他生物制剂公司及科研机构开发的不同抗体或小分子药物。Zoetis需要在安全性、效果以及商业推广上形成明显差异化优势。 对Zoetis财务与股东价值的可能影响 Zoetis在2025年第二季度公布的财务数据显示,公司营收达到25亿美元,同比增长4%,净利润增长15%至7.18亿美元,伴侣动物业务增长8%,推动整体业绩提升。

公司也将全年营收预期上调至94.5至96亿美元,调整后每股收益指引在6.30到6.40美元之间。Portela若在欧盟及未来其他市场成功商业化,将为伴侣动物业务带来新增长点,尤其在长期治疗市场中具有稳定的收入潜力。 需要注意的是,新产品的研发与上市投入通常较高,早期销售对整体收入贡献有限,且存在定价、渗透率及监管不确定性。因此投资者在评估Zoetis未来表现时,应综合考量Pipe-line成熟度、产品上市节奏以及市场推广成效。Zoetis的强大销售网络和与兽医界的长期合作关系将是其商业化成功的有力支撑。 临床实践与兽医接纳度 要实现从批准到广泛使用的转化,兽医教育与临床指南的更新极为关键。

许多骨关节炎病例在猫中未被及时诊断,部分原因是猫咪掩饰病痛的天性以及主人对行为改变的不敏感。Zoetis及兽医协会可通过培训课程、病例分享和持续教育项目,提高对猫类骨关节炎的识别率,并在临床路径中引入长效抗NGF疗法的适应证与监测建议。 此外,主人教育也不可忽视。向猫主人解释药物的预期效果、可能的副作用以及随访安排,有助于提升治疗依从性与满意度。兽医诊所的实施细节,例如注射操作规范、术后观察以及随访预约,都将影响产品的实际效果与口碑传播。 风险与不确定性 任何创新药物都伴随风险。

监管审批可能受到数据解读差异的影响,上市后真实世界安全性数据也可能揭示临床试验未能全面覆盖的问题。市场接受度取决于价格、支付体系以及兽医社区的推荐。Zoetis需要制定完善的上市后安全监测计划,并准备应对可能的舆论与监管质询。 结语:技术创新推动宠物医疗进入新时代 Portela(relfovetmab)若能在2025年第四季度获得欧盟委员会批准并成功上市,将标志着猫用长期疼痛管理进入一个新阶段。作为可能的首款长效抗NGF疗法,它不仅为受骨关节炎困扰的猫咪及主人带来新的希望,也为Zoetis在伴侣动物领域的长期布局提供战略性推动力。尽管仍面临监管、定价与临床采用等挑战,但从科学原理到市场需求,Portela展现出显著的临床价值与商业潜力。

对兽医、猫主人与行业观察者而言,接下来几个月的监管决定与上市准备将成为关注焦点;对投资者而言,Portela的商业化进程将是评估Zoetis未来增长故事的关键组成部分。Zoetis计划在2025年11月4日举行第三季度财报电话会议,由CEO Kristin Peck 与CFO Wetteny Joseph 出席,届时公司将进一步披露财务与战略最新信息,值得持续关注。 。