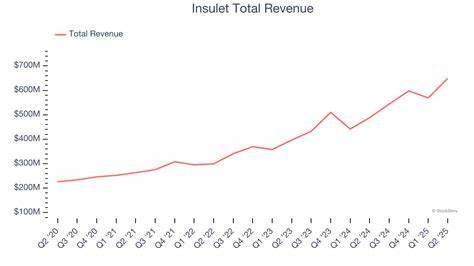

Insulet Corporation(纳斯达克代码:PODD)在最新公布的2025财年第二季度业绩中交出亮眼成绩单:公司实现营收6.491亿美元,同比增长32.9%。这一强劲增幅主要由其旗舰产品线Omnipod系列推动,Omnipod产品本季度贡献营收6.39亿美元,展现出显著的市场穿透力和用户接受度。财报同时显示毛利率达到69.7%,营业收入为1.211亿美元,净利润为2250万美元,摊薄每股收益0.32美元。基于当前的经营态势,Insulet还上调了全年营收增长指引至24%至27%,并将经营利润率指引调整至17%至17.5%。这些关键数据不仅反映了公司产品的竞争力,也为行业参与者和投资者提供了新的判断基准。 Omnipod作为无导管胰岛素输注系统的代表,近年来在技术迭代与用户体验上持续优化。

Omnipod 5已逐步实现与多款连续血糖监测器(CGM)的兼容,通过自动胰岛素输注(AID)功能帮助患者实现更平稳的血糖控制。与传统胰岛素泵相比,Omnipod的无导管设计降低了穿戴复杂度和感染风险,增强了用户的隐私性与便捷性,从而在1型糖尿病以及依赖胰岛素的2型糖尿病人群中获得快速采纳。此次财报显示Omnipod 5在美国本土与国际市场的增长贡献显著,成为推动整体营收提升的核心引擎。 从毛利率与盈利能力角度观察,Insulet本季度实现近70%的毛利率,这在医疗设备制造业中处于较高水平,体现出产品组合的高附加值与规模化生产带来的成本优势。营业利润1.211亿美元表明公司在扩张市场份额的同时,已能较好地控制销售与研发投入,实现规模效应的释放。净利润层面虽然相对营业利润较小,但2250万美元的净收益以及每股0.32美元的收益表明公司已进入更为稳健的盈利阶段。

管理层对全年营收与经营利润率上调指引,显示对未来市场需求与成本控制的信心。 国际市场的扩张是Insulet本次业绩改善的重要因素之一。Omnipod 5在欧洲市场的推广取得关键进展,成为在部分国家对新用户可直接处方的首款自动胰岛素输注系统。这一监管与临床采纳层面的突破,不仅能够提升产品在欧洲的可及性,还将提高临床医生的处方意愿,从而推动长期增长。除了欧洲扩展,Insulet在其他国际市场的在售渠道与分销体系也在逐步完善,有助于降低对单一市场的依赖,分摊研发与营销成本,提升全球化运营效率。 品牌建设方面,Insulet通过与Pantone®的合作推出Omnipod Mango限量版,既增强了用户情感连接,也提高了品牌在患者社区中的可视度。

色彩与设计元素的运用在医疗消费品领域并非纯粹的营销噱头,而是关系到患者的依从性与自我形象管理。特别是在慢性病管理领域,用户愿意长期佩戴并融入日常生活的设备更容易形成品牌忠诚度,进而带来可持续的收入流。 技术层面,Omnipod 5与多个连续血糖监测器的兼容性拓宽了其生态系统的覆盖面。AID系统的核心价值在于通过算法实现胰岛素输注的自动化和个性化调整,降低低血糖和高血糖事件的发生频率,提升时段内血糖控制质量。随着更多CGM厂商与Omnipod实现互联互通,患者可在不同设备之间获得更灵活的选择,医疗机构在临床实践中也更愿意根据患者需求配置最合适的组合解决方案,这对Omnipod的长期市场占有率构成积极支撑。 竞争态势方面,胰岛素泵与AID领域竞争激烈,既有传统胰岛素泵厂商也有新兴科技公司在争夺市场份额。

Insulet的无导管定位和强大的产品生态链为其建立了差异化优势,但也面临价格压力、可报销政策变动以及其他厂商技术追赶的风险。长期来看,保持技术领先、扩大临床证据、优化成本结构以及加强与医疗保险和政府机构的沟通将是Insulet在竞争中继续胜出的关键。 从财务与估值角度考量,营收增长与利润率的双重改善将影响投资者对公司未来现金流的预期。投资者应关注几个重要变量:一是国际市场的渗透速度与本地化报销体系的建立,这将决定长期营收弹性;二是研发投入与产品迭代节奏,尤其是在算法优化和设备互联方面的持续创新;三是供应链稳定性和制造成本控制,确保毛利率在规模化扩张中不被侵蚀。若公司能在这些方面维持优势,市场给予的估值溢价空间将更大。 监管与合规风险不容忽视。

AID系统涉及医疗软件、硬件以及数据隐私等多重监管维度。不同国家和地区在医保报销、处方路径以及设备认证上存在差异,任何监管延迟或规范趋严都可能短期影响新市场的拓展速度。Insulet需持续加强与监管机构的沟通,确保产品安全性与临床有效性的证据链完整,从而降低批准与上市风险。 患者体验与临床证据是长期竞争力的基石。除了继续优化设备的舒适性和易用性,Insulet需要在真实世界证据(RWE)与临床试验中积累更多关于长期血糖控制、并发症发生率降低以及生活质量改善的数据。这类证据不仅能支持医生处方决策,也能在与医保方谈判时成为有力的凭证,帮助扩大可报销患者群体。

市场营销与渠道策略层面,Insulet正从单纯的设备销售转向建设完整的服务与支持体系,包括患者教育、远程监测与数据管理平台。通过提供端到端的糖尿病管理解决方案,公司可以提高用户粘性并开拓持续收入来源,如耗材订阅服务、数据增值服务与临床支持项目。长期来看,构建生态闭环将有助于降低客户流失率并提升客户终生价值。 供应链管理在高增长时期尤为关键。随着销量扩大,Insulet需确保关键零部件的可得性并优化生产节奏以满足市场需求。全球化制造布局和与供应商的战略合作是降低中断风险的重要手段。

公司在扩大国际市场供货能力时,也需兼顾本地合规与质量控制,保持高毛利率水平不受单次扩张带来的成本上升影响。 投资者在评估Insulet时应保持平衡视角。一方面,公司显示出低位替代传统治疗方案的能力、强劲的营收增长与可观的毛利率,短期内业绩增长的可持续性看起来积极。另一方面,需警惕市场竞争、监管不确定性以及在新市场建立报销体系所需的时间成本。对长期投资者而言,关键在于评估公司是否能将技术优势转化为长期规模化的经济壁垒。 从行业趋势来看,糖尿病治疗正在进入以数据驱动和自动化为核心的升级阶段。

连续血糖监测器、算法驱动的胰岛素输注系统与远程医疗服务正共同重塑治疗路径。Insulet作为无导管AID系统的代表之一,有机会在这一转型中占据重要位置。若公司能够持续扩大与CGM厂商的合作、增强数据平台能力并推动医保覆盖扩展,其在产业链中的话语权与商业模式将进一步巩固。 展望未来季度,市场将重点关注几个财务与运营指标:Omnipod系列的出货量与单用户耗材使用率、国际市场的营收占比与增长速度、毛利率的维持情况、以及研发与销售费用对经营利润的影响。此外,管理层在季度电话会议中关于新市场拓展、产品更新计划与长期战略的表述,将为投资者提供更清晰的运营节奏与风险评估依据。 总结来看,Insulet在第二季度实现的32.9%营收增长与上调全年指引,反映出Omnipod产品在市场接纳度与收入贡献上的重要性。

高毛利率与改善的经营利润指引显示公司在扩张中逐步实现规模化收益。未来成功的关键在于持续技术创新、稳健的国际化推进、完善的报销渠道建设以及与医疗生态系统伙伴的深度协同。对于关注糖尿病医疗器械领域的投资者与行业观察者而言,Insulet的表现值得继续跟踪,但也应结合监管、竞争与市场渗透的不确定因素进行全面评估。 。