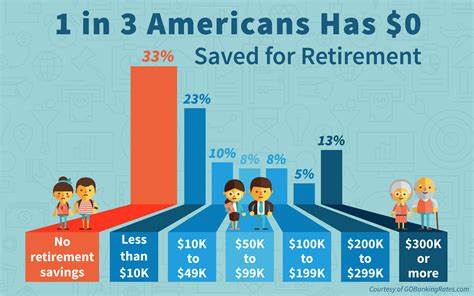

随着美国人口老龄化的加剧,退休储蓄成为了越来越多中产阶级关注的焦点。近年来,公众对退休生活质量的关注度不断提升,但与此同时,人们对中产阶级退休储蓄的实际情况却存在较大认知误差。本文基于2024年底对1000名年龄21岁以上的美国工作者所做的调查数据,全面揭示了不同年龄段群体的退休储蓄水平,同时分析了公众对中产阶级退休资金的预期与现实之间的差距。调查结果不仅反映了个体财务准备上的巨大差异,也凸显了提升财务教育和投资规划的重要性。公众对退休储蓄的认知呈现出明显的代际差异,年轻群体(21岁至34岁)普遍认为到65岁时,典型的中产阶级退休者储蓄金额低于5万美元,这一观点在中年群体和接近退休年龄的群体中依然较为普遍,分别有约29.5%和25%的受访者持此观点。相比之下,认为储蓄数额达到30万至50万美元的比例相对较少,而认为退休储蓄超过百万美元的群体更是寥寥无几,仅有极少数人持此看法。

这反映出多数人对退休所需资金的预期仍停留在相对保守的水平上。事实上,根据金融专家的建议,理想的退休储蓄应达到本人年收入的10至12倍,这一标准远远超出大多数人的预期。年轻一代普遍缺乏对退休需求的深入理解,可能导致未来退休生活质量受到影响。实际的401(k)账户余额数据显示,储蓄状况同样存在巨大差距。21岁到34岁的群体中,近20%的人储蓄不足2.5万美元,而约33%的人拥有5万到10万美元的资金,只有约10.7%的年轻人储蓄能达到10万美元以上。45岁至54岁的中年群体储蓄情况有所改善,超过20%的受访者储蓄达到10万至50万美元,不过仍有不少人储蓄不足2.5万美元。

55岁至64岁即将退休群体中,持有10万至50万美元储蓄的比例为17%左右,只有不到6%的人拥有超过50万美元的储蓄。65岁及以上的退休族群中,约有四分之一的储蓄处于2.5万美元至5万美元之间,近20%的人甚至没有任何401(k)账户储蓄。虽然有近8%的老年人报告拥有超过50万美元的储蓄,但整体来看,高额储蓄者仍然是少数。储蓄差异和公众认知的背离,凸显出退休财务准备面临的严峻挑战。许多美国中产家庭尚未建立足够的储蓄基础,未能达到金融专家所推荐的退休保障水平。导致这一现状的原因复杂多样,包括收入增长缓慢、生活成本上升以及个人理财知识的不足。

退休储蓄不足意味着未来退休生活可能无法维持现有的生活水平,甚至面临经济困境。针对这一问题,专家建议提前制定详细的退休计划,合理规划储蓄和投资,以实现财富的稳健增长。尤其是年轻和中年劳动力群体,应更加重视退休储蓄,避免未来因准备不足而陷入财务压力。社会层面,提升金融教育和普及合理的退休投资理念至关重要。除了依赖传统的401(k)计划,个人还应积极寻求多元化的投资渠道,包括IRA账户、房地产投资以及其他退休相关金融产品,增强抗风险能力。政府政策也需进一步支持中产阶级的退休保障,例如优化税收优惠,提高社会保障的覆盖率和福利水平。

综上所述,美国中产阶级的退休储蓄状况复杂且参差不齐。公众普遍缺乏对退休资金需求的正确认知,这不仅可能影响个人退休后的生活质量,也对整体社会经济稳定构成潜在风险。通过系统的财务规划和增强金融素养,中产退休者可以有效提升其退休生活的质量和安全感。同时,政策制定者和社会各界的协同努力亦必不可少,推动退休体系的完善与公平。未来的退休财富管理,需要每个人早做规划并持续执行,才能在退休时享有安心和尊严的晚年生活。