随着全球经济的不断发展和变化,美国民众的财务状况也在持续演变。进入2025年,关于储蓄、财富以及收入分配的统计数据展现出许多值得关注的趋势。通过分析这些数据,不仅能帮助个人更准确地定位自身的财务状态,还能深入理解当前美国经济环境对广大居民生活的深远影响。 首先,从银行账户的持有率来看,数据显示截至2023年,约95.8%的美国家庭拥有至少一个银行账户,体现出广泛的"银行化"程度。相比之下,仍有4.2%的家庭没有任何银行账户,约合560万户。这部分未被银行服务覆盖的人群主要由于资金不足以满足最低账户余额要求、对银行体系的不信任以及高额手续费等原因而选择不使用传统金融服务。

然而,大多数美国人逐渐倾向于线上银行业务,数据显示仅有8%的人喜欢亲自前往银行办理事务,超过半数使用移动银行作为主要的账户操作途径,提升了银行服务的便利性和效率。 储蓄利率方面,不同储蓄工具的回报率差异明显。利息支票账户的平均年利率仅为0.07%,而普通储蓄账户利率为0.4%,货币市场账户利率则稍高,达到0.59%。定期存款(CD)的利率随着存款期限的延长有所上涨,从1个月期的0.23%上升至12个月期的1.7%。这些低利率环境虽然限制了储蓄的实际收益,但仍为许多保守型储户提供相对稳定的资金增长渠道。 个人储蓄率侧面反映出美国居民对财务管理的重视程度。

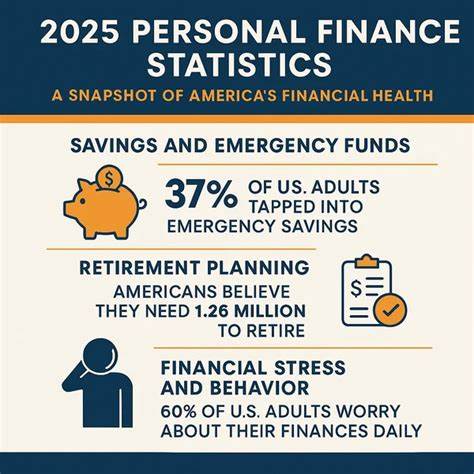

2025年7月的数据显示,个人储蓄率为4.4%,即可支配收入中的4.4%用于储备资金。根据不同世代的数据,千禧一代的储蓄金额最高,显示出较强的理财意识和目标规划;而婴儿潮一代的储蓄则相对较少,可能与他们已处于或接近退休阶段有关。 谈及退休储蓄,美国居民的财务状况差异更加突出。全美中位退休账户余额为8.7万美元。然而,年龄段的差异明显,65至74岁年龄组的退休储蓄最高,而35岁及以下的人群储蓄最少。紧急储备方面,中位紧急储蓄金额仅为600美元,且近四成人承认如果出现400美元以上的紧急开支将难以应对,更有约二成民众完全没有任何应急储备,这暴露出不少家庭的财务安全存在隐患。

收入和净资产作为衡量财富的重要指标,也体现了显著的分布差异。2023年美国的实际中位家庭收入为80,610美元,同比增长约4%。家庭平均净资产为1,059,470美元,中位数则为192,700美元。年龄层面分析,60多岁人群的净资产最高,达到439,154美元,而20多岁的年轻成年人净资产仅为7,638美元,反映了财富积累的阶段性特征。地域差异同样突出,夏威夷居民的中位净资产高居全国榜首,达472,600美元,而路易斯安那州居民净资产最低,仅为71,900美元,揭示了美国各地财富不平等的问题。 面对高昂的生活成本,许多美国人感到储蓄困难。

近一半美国成年人认为当地生活成本难以承受,约45%表示收入刚好覆盖支出,另有近三成的消费者月支出超过收入。储蓄满意度参差不齐,只有22%认为对自己的储蓄感到非常或完全满意,而35%非常不满意。特别是女性储蓄满意度偏低,约四成女性对此表示不满,明显高于男性的28%。此外,三分之一受访者如果失去收入,无法正常支付一个月的账单。面对财务压力,大约40%的人选择削减开支,而26%则选择动用储蓄来渡过难关。 关于信用知识和资产认知,绝大多数美国人(78%)了解自己的信用评分,但28%的人对信用评级与消费、储蓄习惯之间的关联知之甚少。

净资产认知方面,58%的人知道自己的净资产状况,21%不了解,另有21%不确定。这反映出尽管信息普及水平提升,仍有部分群体缺乏对自身财务健康的全面认识。 综上所述,2025年的美国居民在储蓄和财富方面表现出多样化的特点。整体来看,高龄人群和部分地区的财富积累较为可观,而年轻族群和生活成本高昂区域的财务压力较大。低利率环境和生活支出压力使得许多美国家庭难以实现理想的储蓄目标。财务教育和理财意识的提升,尤其是增强对信用评分及财富状况的认知,对于促进全民财务健康具有重要意义。

理解这些趋势不仅有助于个人制定合理的理财规划,也为政策制定者提供了改善经济公平和社会保障的参考依据。未来,随着金融科技的发展及更多金融产品的创新,美国居民的财富管理方式和储蓄习惯可能将迎来新的变化和机遇。 。