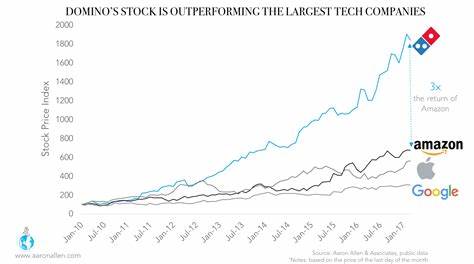

多米诺披萨作为全球领先的披萨连锁品牌,不仅在餐饮市场占据举足轻重的地位,其股票表现同样受到众多投资者和市场分析师的关注。本文将详细剖析多米诺披萨(股票代码DPZ)在资本市场中的表现,并与其它餐饮行业股票进行全方位的比较,旨在帮助投资者理解其竞争优势与市场挑战,进而评估其投资价值。 多米诺披萨总部位于美国密歇根州安娜堡,运营着由直营及特许经营店组成的庞大网络,全球门店数量超过20600家。作为一家市值达157亿美元的企业,多米诺被归类为大型股,彰显了其在餐饮行业中的稳固地位和行业影响力。该公司的商业模式依赖于广泛的特许经营体系,稳定的特许经营费用收入赋能其持续盈利。加之公司在创新和客户满意度方面的持久投入,多米诺披萨维持了较强的市场竞争力。

然而,从股票表现来看,多米诺的表现呈现出一定的波动性。以2024年6月24日创下的52周高点535.26美元为参考,多米诺披萨的股价目前已下滑约16.5%。近三个月内,DPZ股票下跌了约1.3%,而同期AdvisorShares餐饮ETF(EATZ)则实现了10.7%的上涨,这表明多米诺股票在短期内表现相对疲软,未能跟上行业整体的增长步伐。 纵观更长时期,多米诺披萨股票在年初至今(YTD)表现尚可,增长了6.4%,略微优于EATZ的5.6%涨幅。但若把时间维度延展到过去52周,则多米诺的股票下跌了约16.3%,而EATZ则获得了20.1%的正回报,这显示出多米诺在过去一年整体而言表现落后于同行业整体水平。 技术面上,多米诺股票自5月底以来一直低于其50日移动平均线,最近更是跌破200日移动均线。

这两项技术指标往往被视为股票趋势的重要参考,连续下穿暗示市场情绪趋于悲观,短期内存在下行压力。 从基本面角度分析,多米诺披萨面临的最大挑战之一是消费者对于其食品健康和原材料质量的担忧。在当下健康意识日益提升的市场环境中,过于依赖传统高热量、加工食品的品牌常常需要面对品牌形象和市场需求转变的挑战。虽然公司不断强化创新和客户体验,但健康趋势对其市场潜力的潜在限制不容忽视。 近期财报数据显示,2025年第一季度多米诺披萨每股收益(EPS)为4.33美元,超出华尔街预期的4.12美元,显示盈利能力依然强劲。然而同期收入为11.1亿美元,略低于预期的11.2亿美元,这种不尽如人意的营收表现也在一定程度上反映出市场需求增长放缓的压力。

将视角放大至行业竞争,同为披萨连锁巨头的Papa John's International(股票代码PZZA)表现出更为稳健的增长态势。Papa John's在年初至今的累计涨幅达到19.3%,过去一年则上涨1%,远超多米诺的股票表现。这一差距部分来自Papa John's对品牌重塑及健康产品线的积极推动,更好地契合了当前消费者口味与健康趋势。 此外,餐饮行业其他细分领域的股票也呈现多样化的表现,连锁快餐、休闲餐厅及高端餐饮企业各自受到不同经济环境和消费行为的影响。整体而言,餐饮板块的强劲反弹,如ETF EATZ的20%以上年回报率,反映出行业整体的复苏动力和消费升级趋势,但个股表现则高度依赖于品牌竞争力、创新能力和市场策略的有效执行。 多米诺披萨的广泛门店网络和特许经营体系为其提供了稳定且持续的收入来源,这是其抵御市场波动的关键优势。

同时,公司对数字化订餐平台的投入和快速配送服务的强化顺应了现代消费的便利性需求,帮助其在激烈的市场竞争中保持领先。不过,从投资角度看,现阶段多米诺面临的增长瓶颈和市场认可度下滑需要通过更积极的产品创新和品牌策略来破解。 未来多米诺披萨能否实现股价的扭转上涨,很大程度上取决于其对健康食品趋势的适应能力、创新力度以及全球市场扩展的成效。鉴于当前的市场环境,投资者在评估多米诺披萨股票时,应综合审视其基本面数据、技术指标和宏观趋势,同时关注行业内竞争对手的动态和整体餐饮板块的资金流动。 总结来看,多米诺披萨作为餐饮行业的龙头企业,拥有坚实的品牌基础和稳定的盈利模式,但其股票表现近期相对落后于行业平均水平。面对消费者健康需求的转变及激烈的市场竞争,多米诺未来的发展道路仍需持续创新和战略调整。

相比之下,Papa John's及餐饮ETF等投资标的则显示出更强的市场活力和投资潜力。合理地结合多米诺披萨的长远价值和市场短期波动,将有助于投资者打造更具韧性的餐饮股投资组合。