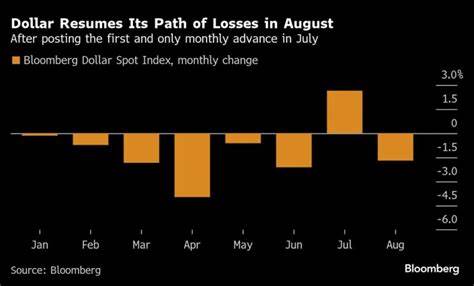

近年来,美元作为全球储备货币的地位虽然稳固,但面临多重挑战。2025年8月,美元疲软的趋势愈发明显,主要受到美国经济增长放缓的预期、联邦储备系统准备开始降息的信号,以及前总统特朗普对美联储的公开质疑等多重因素的共同影响。市场正在重新评估美元的吸引力和安全性,可能对全球金融格局产生深远影响。自7月份美元迎来今年首次上涨后,8月份美元指数整体回落,表现出明显调整。布隆伯格美元现货指数当月下跌1.7%,显示资本市场对美元的信心正在减弱。投资者的关注点不仅在于经济指标的变化,更在于政治因素如何冲击中央银行的独立性。

特朗普近期试图罢免联储理事成员,尤其是拒绝联储委员Lisa Cook协议继续任职的争议,标志着行政与货币政策机构间矛盾的升温。Lisa Cook的反击诉讼引发连锁反应,全球市场开始担忧美联储的政策自主权能否得到保障。联合国经济政策专家警告,若未来联邦地区银行行长遭到政治清洗,将对美元形成较大压力。技术分析同样给出了美元看跌的信号。美元指数长期跌破其100日均线后反复尝试反弹却未能成功,表明美元在中短期内可能难以赢回市场信任。此外,投机性交易者减少美元空头仓位,反映市场正在调整预期和风险偏好。

自杰罗姆·鲍威尔在杰克逊霍尔年会上明确了降息准备后,市场迅速调整美联储利率预期。利率掉期显示9月份降息概率高达80%,并预期2025年底之前累计降息幅度可达125个基点。利率预期下降直接影响了美元的收益率水平,进而削弱了其作为投资货币的吸引力。与此同时,通胀虽有所上升,但幅度有限且未引发货币政策收紧,从而促使投资者对美元前景更为谨慎。国际投资者对美元资产的避险需求亦因政治不确定性和美联储政策方向波动而受到影响。根据Morgan Stanley的数据显示,丹麦等欧洲国家养老机构及保险公司提升了对美元外汇风险的对冲比例,显示市场参与者正积极应对美元可能进一步走软的风险。

而日本和澳大利亚等国的最新对冲数据尚未公布,市场继续保持关注。此外,美元庞大的海外持有规模使得其汇率走弱可能引发潜在的资本回流和调整,预计这些调整尚未全面展开,仍需时间观察市场演变。Ninety One资产管理公司的分析师表示,如果美元对冲比例正常化,可能引发多达1万亿美元的美元抛售压力。更为重要的是,特朗普与美联储间的斗争呈现出新兴市场货币政治干预的特征,这在历史上往往对货币构成显著负面影响。专家指出,若美国政府未来加大对联储的政治干预,将削弱市场对美元作为全球"避险货币"的认知,进而加速资金向其他市场和货币的转移。同时,投资者还需关注全球经济环境变化,特别是中国、欧盟等主要经济体的货币政策调整及其对美元的影响。

美元走弱不仅反映美国国内经济和政治局势的复杂性,也映射了全球经济权力结构的潜在变化。面对美元的持续走软,投资者应谨慎调整资产配置,评估外汇风险并增加对冲机制。考虑到美国金融市场的规模和流动性依然无可匹敌,美元资产整体仍具吸引力,但政策不确定性和市场风险不可忽视。专业机构建议,理财规划应结合美元趋势,适时调整海外资产的对冲比例,同时关注其他货币和资产类别的多元化投资机会。总体来看,美元在未来几个月至数年内可能持续承压,降息预期和政治干预是关键驱动力。全球投资者需密切关注美国经济数据变化、联储政策动态及政治环境发展,以便做出及时合理的资产调整。

全球金融市场的复杂性和不确定性促使美元逐渐失去部分传统优势,但其作为全球主要储备货币的地位短期内难以被颠覆。美元疲软带来的影响波及能源、商品市场以及国际资本流动,调整将推动全球贸易格局和投资流向发生变化。如何顺应市场变化,科学布局资产,将成为投资者和政策制定者面临的重要课题。 。