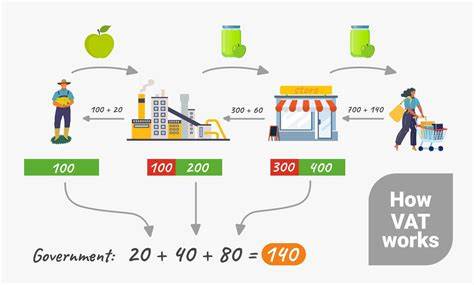

增值税(Value-Added Tax,VAT)已成为全球最普遍的消费税形式。在全球160多个国家,包括每一个经济发达国家,除了美国以外,增值税都在广泛应用。作为一种货物和服务交易中的间接税,增值税基于“增值”这一概念,即企业销售额与其从其他企业采购的商品和服务之间的差额。这种差额不仅体现了企业的利润,还反映了工资以及其他劳动报酬(例如健康保险)的总和。 让我们通过一个简单的例子来理解增值税的运作原理:假设一位农民种植小麦,并以40美元的价格将其卖给一位面包师,而面包师将小麦加工成面包并以100美元的价格卖给消费者。在这个过程中,面包师所创造的增值为60美元,即销售额与采购成本之间的差额。

而对于农民来说,他的增值则是40美元,假设他没有其他生产成本。最终,所有增值的总和等于零售价格,在这个例子中就是100美元。 增值税的流行原因在于它能够产生可观的财政收入,并且相对易于管理。与个人所得税不同,增值税不会影响家庭储蓄和企业投资的回报率。在2020年,增值税的收入占经济合作与发展组织(OECD)38个国家税收总收入的五分之一,是仅次于个人所得税和社会保障缴款的第三大收入来源。 如今,各国正面临诸多财政挑战,增值税作为一种有效的税收机制,引起了越来越多的关注。

特别是在疫情后,各国政府亟需寻找新的财政收入来源以支持经济复苏和社会保障,而增值税被视为一种可行的解决方案。 许多经济学家认为,增值税不仅是筹集资金的有效手段,还可以促进经济的公平性。通过向消费征税,而非收入,增值税能够在一定程度上减少对高收入人群的不公平。而且,增值税的实施使得税基广泛,避免了对某一特定群体的过度征税问题。 然而,增值税的引入和实施也面临了一些挑战和争议。其中,最为人们所关注的便是增值税对低收入家庭的影响。

因为低收入群体在消费支出中所占比例相对较高,增值税可能会加重他们的负担。因此,设计一套公平的增值税系统,对于政府而言,是一项艰巨的任务。 为了减轻对低收入家庭的冲击,许多国家在增值税的实施中采取了不同的措施。例如,某些国家对基本生活必需品如食品和药品实行低税率或免税,以保护弱势群体的基本生活需求。此外,政府还可以通过社会救助计划或减税措施,向低收入群体提供支持,帮助他们更好地应对增值税的负担。 自20世纪以来,增值税的实施遍及全球,许多国家通过改革税制来提高税收效率。

增值税不仅提高了国家财政收入,也促进了贸易的简化与透明化。在国际贸易中,增值税的普遍施行使得不同国家之间的贸易壁垒逐渐降低,企业能够更公平地参与到全球市场竞争中。 尽管增值税在全球范围内得到了广泛认可,但在美国,增值税的引入仍然面临巨大争议。美国的税制主要依赖于个人所得税和公司税,这与许多国家使用的增值税模式截然不同。支持增值税的经济学家认为,增值税可以为美国带来稳定的收入来源,降低对个人所得税的依赖。然而,反对者则指出,增加增值税会导致消费者负担加重,特别是在经济不景气时,可能进一步抑制消费。

随着全球经济的变化,增值税未来的发展方向可能会继续受到关注。许多国家开始探索增值税的进一步改革,包括数字经济下的增值税征收、绿色税收政策等措施。这些新兴议题将为增值税的未来发展提供新的视角和思路。 综上所述,增值税作为全球最常见的消费税形式,既有其优越性,也面临挑战。在癌症、气候变化等全球性问题日益突出的背景下,增值税的设计与实施将不仅关系到国家财政,还将影响到社会的公平与可持续发展。在未来,增值税政策的调整与改革势必会为国家财政和公众利益带来新的挑战和机遇。

。