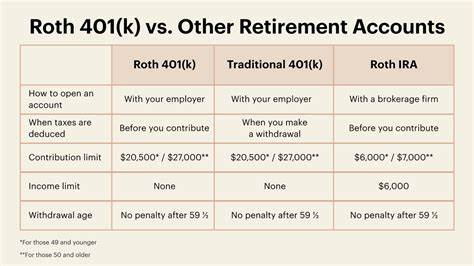

随着个人理财和退休规划的重要性日益突出,罗斯401(k)账户作为一种税收优惠工具,正逐渐吸引更多投资者的关注。虽然罗斯401(k)账户在近些年被广泛讨论,但它的优势常常被忽视或误解。本文将详细解读罗斯401(k)到底是什么,它为何是一个隐蔽的税收优惠,分析其中涉及的税务机制,并通过具体的数学例子展示其长远的财务价值。首先,我们需要了解罗斯401(k)账户的基本原理。罗斯401(k)是结合了传统401(k)和罗斯IRA特点的退休储蓄账户。其最大的特色是采用税后缴款,即投资者在存入资金时已经缴纳过所得税,而账户内资金以及账户取款(满足一定条件)均可免税。

这与传统401(k)形成鲜明对比,后者是在缴税前的收入中扣除投资款项,取款时需要缴纳所得税。投资者常因短期的税负考虑而犹豫选择哪种账户,但从长期投资回报和税务规划角度来看,罗斯401(k)往往带来更大的优势。为了具体说明其税收优惠,我们可以通过数学模型进行比较。假设一名投资者年收入为10万元,处于22%的联邦所得税税率阶层,计划投资5000美元用于退休储蓄。若选择传统401(k),当年投资的5000美元可抵扣收入,因此当年缴税减少了1100美元(5000美元×22%)。但退休时,假如收入水平保持不变,所提取的所有资金都需按22%税率征税,相当于取款时需要缴纳1100美元税款。

换句话说,税收优惠都在投资当年享受,退休时则需还税款。反观选择罗斯401(k),投资当年5000美元的投资款是用税后收入支付的,假设税后实际支出为6100美元(5000美元÷(1-22%)),投资时无税收抵扣,但账户里的资金和未来取款都免税。如果退休时账户价值增长至15000美元,这笔资金可全部免税提取。通过这样的计算发现,当投资资产实现长期增值时,罗斯401(k)所带来的免税优势显著高于传统401(k)。特别是在未来税率上升的预期下,使用罗斯401(k)可以避免高额的退休税负。另一个需要注意的因素是投资时间的长短对罗斯401(k)优势的影响。

时间越长,复利效应越明显,账户余额越大,免税取款带来的绝对税收节约越可观。若投资者的退休时间离当前较远,选择罗斯401(k)将带来更大的财务自由和应对未来税率波动的灵活性。风险控制方面,罗斯401(k)同样具备重要价值。由于投资本金已经缴税,账户中资金的波动不会在取款时引发额外税务,这对于避免未来税负不确定性提供了一定保障。对于投资多样化策略,拥有一部分罗斯401(k)资产有利于退休后税务规划和现金流管理,提高了整体资产配置的灵活性。此外,罗斯401(k)账户的一些政策优势也不容忽视。

例如,罗斯401(k)没有传统401(k)账户必须在一定年龄开始强制取款的要求,这让投资者可以根据个人需要自由安排资金使用时间,提高退休规划的自主性。随着社会对退休金制度改革的讨论持续,罗斯401(k)的政策优势可能进一步显现。投资者在决策过程中应结合个人收入水平、税率预期、退休规划时间和投资风险偏好,综合考虑罗斯401(k)和传统401(k)的最佳组合。对于高收入者,罗斯401(k)尤其具有吸引力,因为他们未来面临的退休税率很可能更高,利用罗斯账户的免税取款将有效降低长期税负压力。许多理财专家建议,年轻投资者尤其应优先考虑罗斯401(k)账户,以便充分利用税后资金通过长期复利积累财富,实现税务优化的最大化。对于企业和财务顾问来说,加大对罗斯401(k)账户知识的普及至关重要。

很多人并不了解罗斯401(k)账户的强大潜力,反而过于关注短期的税收抵扣,错失了未来丰厚的免税收益。正视罗斯401(k)作为隐藏在眼前的税收福利,能够有效改善个人及家庭的财务健康状况,促进财富稳健增长。综上所述,罗斯401(k)以先缴税后免税的模式,为投资者提供了一种独特的税务规划工具。其最大亮点是通过长期的资产增值过程,实现退休时全面的免税取款。结合数学分析和税率预期,罗斯401(k)不仅是一种储蓄账户,更代表了一种未来税负风险管理的新思路。随着市场环境和税务政策的变化,掌握罗斯401(k)的有效利用方法,将成为个人理财成功的重要组成部分。

。