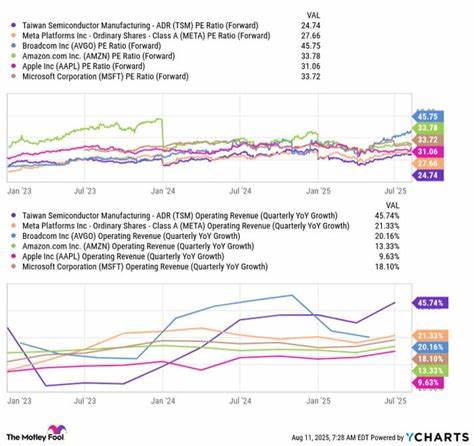

近期,高盛(Goldman Sachs)分析师马可·德拉尼(Mark Delaney)发布研报,将特斯拉(Tesla,股票代码:TSLA)的目标股价从315美元下调至285美元,评级维持“中性”。此举引发资本市场广泛关注,背后反映了分析师对美国电动汽车市场需求增长放缓的担忧,同时也对特斯拉未来的销售表现提出了谨慎预期。高盛的调研不仅仅针对单一股票,更是在对整个美国汽车及工业技术行业趋势进行再评估后得出的结论。尤其是在美国市场,电动汽车销售增长的势头明显趋缓,影响波及到行业龙头特斯拉。此外,特斯拉创始人埃隆·马斯克也在近期明确表示,反对与其人工智能公司xAI合并,进一步表明其业务发展的独立策略不受市场短期波动左右。高盛的分析基于美国汽车销售的中长期趋势预期,其报告显示,受早期“抢购”效应消退及关税政策预期调整影响,美元区内汽车销量增长速度将逐步放慢。

2025年至2026年,美国整体汽车销量预期分别为1575万辆及1550万辆,相较于先前的1540万和1525万预测略有调高,但销量增长的增量空间并不大。与此同时,电动汽车的市场份额增长却被下调。尤其是在纯电动车(BEV)领域,特斯拉的销售数据疲软成为主要考量因素。特斯拉历来占据美国BEV市场近一半份额,其销售疲软直接影响整体EV渗透率的扩张速度。除了特斯拉之外,传统车厂如福特、通用汽车和Rivian等也因目标调整及销售节奏放缓,对电动车市场份额的贡献不及预期。此情形使得高盛对美国电动汽车渗透率的乐观预期有所降温。

高盛的观点体现了当前电动汽车行业从高速成长向更加稳健、成熟发展的过渡期。随着市场竞争加剧及外部宏观经济压力增加,消费者购买力受到一定程度的影响,同时补贴政策的变化与新兴技术普及速度也使得需求节奏产生波动。对特斯拉来说,作为电动汽车市场的先行者,其面临的压力尤为明显。一方面,公司需要在创新与成本控制之间找到平衡,另一方面也要应对传统汽车厂商及新兴电动车制造商的奋力追赶。虽然特斯拉深耕自动驾驶及人工智能领域,持续推动技术革新,但当前销量的波动仍然影响其市场表现。埃隆·马斯克近日在社交媒体上回复称,不支持特斯拉与自家人工智能公司xAI合并的提议,显示出他对特斯拉未来发展路径的独立构想和战略清晰度。

市场分析人士认为,这一举措或有助于特斯拉集中资源于核心业务,增强在电动汽车和清洁能源领域的竞争力。总体来看,美国电动汽车市场仍具有强大的发展潜力,但其扩张节奏已不及此前预期。经济环境变化、政策调整以及消费者行为转变共同作用,使得市场形成更为复杂的格局。对投资者而言,特斯拉虽然依然是技术领先、市场份额巨大的龙头企业,但面对的市场挑战不容忽视。未来,特斯拉能否维持其行业领先优势,将取决于其创新能力、生产效率提升及全球市场拓展三方面的表现。高盛的调降评级为市场敲响了警钟,提醒投资者关注美国电动车销售的放缓风险及由此可能引发的估值调整。

与此同时,新能源产业的整体趋势并未改写,随着全球各国加速碳中和目标推进,电动汽车长期增长潜力仍然积极。技术进步、供应链优化和政策激励将继续驱动行业创新与发展。从SEO视角来看,关注关键词如“特斯拉股价目标”、“高盛调降”、“美国电动汽车需求”、“电动汽车市场趋势”和“特斯拉销售表现”等,有助于提升内容在搜索引擎中的相关性。投资者及行业观察者应密切跟踪车企销售动态、政策环境变化以及市场需求演变,识别潜在机遇与风险。未来新能源汽车行业的竞争格局将更趋多元化,领先者必须不断创新并适应市场调整,才能维持持久竞争力。综上所述,特斯拉股价目标下调反映了美国电动汽车市场需求放缓的现状和挑战,尽管如此,行业整体前景依然乐观,企业应抓住转型升级机会,实现可持续发展。

。