2025年6月24日,美国股市经历了一场显著的反弹,纳斯达克综合指数、标普500指数和道琼斯工业平均指数纷纷上涨,市场情绪整体转向乐观。此次强劲反弹的核心驱动力是前总统特朗普宣布以色列与伊朗已达成一个由美国牵头的停火协议,缓解了长期以来困扰中东地区及全球市场的地缘政治紧张局势。消息一经传出,投资者纷纷买入科技巨头及其他蓝筹股,推动三大指数向历史高点靠近。纳斯达克100指数特别引人注目,受益于英伟达、微软和苹果等科技巨头股票的上涨,创下自今年2月以来的最高收盘价。对此,市场分析师普遍认为,此次区域局势的缓和为全球经济和企业盈利提供了良好外部环境。与此同时,投资者也关注了联邦储备委员会主席鲍威尔在国会的公开证词。

鲍威尔表示,在通胀形势尚未明朗之前,联储有能力保持现有的利率水平,并灵活评估新关税政策对经济及价格水平的影响。这种政策表达既表明当前货币政策仍将维持谨慎态度,也传递出未来可能较早降息的信号,进一步加大市场流动性预期,增强投资热情。科技板块作为利率变化最为敏感的市场部分,自然成为本轮上涨的领头羊。科技股权重较大的纳斯达克综合指数上涨1.4%,标普500指数增长约1.1%,而道琼斯工业平均指数劲升约500点,涨幅超过1.2%。值得关注的是,芯片制造商英伟达的股价表现极为抢眼,涨幅超过2%,几乎刷新了自今年一月以来的最高收盘纪录。芯片行业整体强劲反弹,英特尔和AMD股价同样实现大幅上扬,反映出市场对人工智能和半导体需求持续增长的乐观预期。

油价方面,随着以色列和伊朗停火协议的实施,市场对原油供应中断的担忧迅速缓解,布伦特和西德克萨斯中质油价格均回落至冲突爆发前水平附近。原油市场的这一调整不仅减轻了企业和消费者的成本压力,也对通胀预期产生了积极影响。值得一提的是,尽管停火协议达成,但局势依然脆弱。以色列曾在协议达成数小时后指责伊朗违反停火协议,特朗普则对双方发出批评。但整体而言,暂时的和平状态获得维持,短期内为投资者提供了宝贵的确定性。除地缘政治和货币政策之外,美国企业财报也成为市场关注焦点。

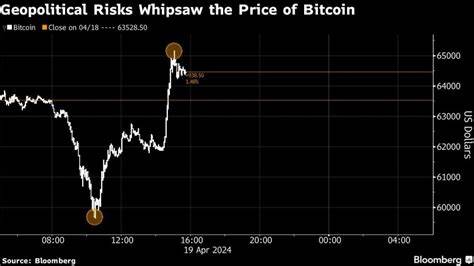

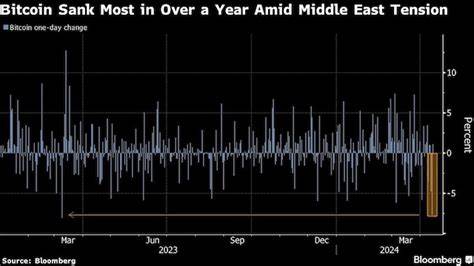

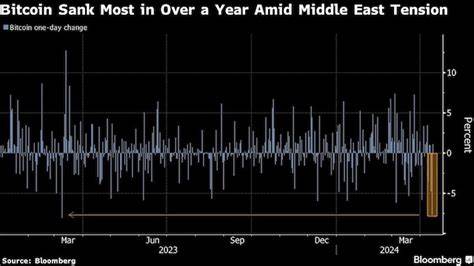

物流巨头联邦快递发布的财报显示第一季度盈利低于市场预期,受全球贸易需求疲软和关税不确定性影响,展望前景较为谨慎。尽管如此,联邦快递第四季度业绩表现优于预期,显示企业基本面仍具一定韧性。这一信息促使投资者更加关注宏观环境对企业盈利的影响。加密货币市场同样表现活跃,随着共和党两位参议员计划推出针对加密货币的新监管框架相关议案,加密相关股票及数字货币价格全线走高。大型比特币持有企业和交易平台股价暴涨,数字货币市场的回暖对整体风险资产行情形成补充。自动驾驶领域也收到市场目光。

Alphabet旗下Waymo与Uber合作在亚特兰大推出机器人出租车服务,同时特斯拉在奥斯汀的机器人出租车业务顺利启动,推动相关企业股价上涨。随着机器人出租车市场竞争加剧,科技巨头纷纷加码布局,预期未来自动驾驶服务将成新经济增长点。总体来看,2025年6月底的美国股市反弹是多重因素共同作用的结果。特朗普牵头促成的以色列-伊朗停火协议降低了地缘政治风险,利好全球贸易和投资环境。联邦储备委员会保持货币政策灵活性且可能提前降息,释放了流动性宽松的预期。科技行业的强劲表现及油价的回落共同为市场注入积极动力。

然而,市场仍需密切关注中东局势的持续发展和全球贸易政策变化,因这些因素仍可能在未来引发新的波动。此外,企业盈利的实际表现将是检验市场是否能够持续走高的关键指标。投资者应持续关注宏观经济数据、企业财报及政策动态,理性布局资产配置,平衡风险与收益。未来几个月内,随着地缘政治相对缓和和货币政策调整逐步落实,市场有望维持温和增长态势,为资本市场注入新的活力。