近年来,随着美联储自2022年起不断加息,市场上的存款产品利率也随之大幅提升,投资者开始关注如何更好地利用手中的资金获取合理收益。在这种背景下,定期存款(CD)和高收益储蓄账户成为大家青睐的选择。然而,近日有投资者发现富达银行提供的定期存款利率反而低于自己高收益储蓄账户的4%年化收益率,这引发了许多人的疑问:为何具有锁定期限的定期存款利率反而低于浮动的储蓄账户利率?本文将详细解析导致这一现象的深层原因,重点探讨固定利率与浮动利率之间的差异,帮助读者更全面地理解两者的特点与适用场景,以便作出最优投资决策。 定期存款和高收益储蓄账户是银行提供的两种常见储蓄产品。定期存款通常指客户将资金锁定在一定期限内,银行给予约定的固定利率,期限从几个月到多年不等。与此相对应,高收益储蓄账户则提供相对灵活的存取环境,利率通常为浮动利率,会根据市场利率变化而波动。

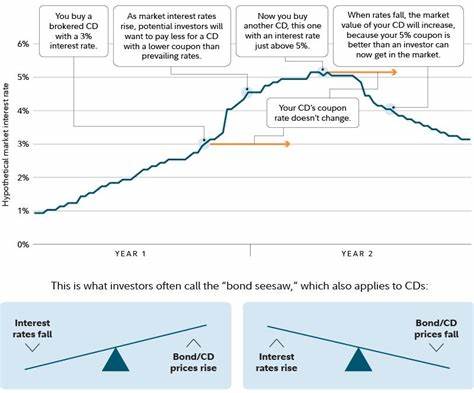

富达银行的定期存款利率普遍低于4%,而不少高收益储蓄账户却能维持在4%左右的高水平,这背后反映了投资收益的本质差异。 固定利率定期存款的最大优势是确定性强。投资者在开户时即锁定了利率,不存在利率下调的风险,因此投资风险相对较小。无论未来市场利率如何变化,您都可以享受到合同期间的固定收益。然而,这种确定性也意味着银行需要承担利率波动的风险。由于市场利率目前呈现出可能下调的预期,银行业普遍调低短期定期存款利率,以降低未来利率下降给银行带来的负担。

换言之,银行不愿在短期定存中支付过高利率,因为未来可能要以更低利率去资金成本,导致利润受压。 富达银行的情况并不特殊。随着美联储可能在未来几个月甚至几年内逐渐降息,银行系统会提前调低短期定期存款利率,以规避未来利率下降带来的损失。对于长期定期存款,尤其是十年以上的期限,银行因对未来利率走势存在不确定性,通常会对应更高利率以吸引客户锁定资金,反映出长期资金的稀缺性和风险溢价。反观高收益储蓄账户,其利率是浮动的,随联邦基金利率和市场流动性情况实时调整。储蓄账户提供的暂时较高利率,其实是银行根据当前利率环境灵活设定的。

这种浮动利率能让投资者在利率上升周期享受更高收益,但同样也意味着在下行周期利率会迅速下调,收益不具备保障性。 因此,看到高收益储蓄账户利率暂时高于某些定期存款利率,实质上可以理解为当前市场利率处于较高区间,银行利用浮动利率优势灵活调整,但同时定期存款利率却反映了银行对未来利率下降风险的定价。简单说,储蓄账户的4%利率是动态的,有可能随时降低,而定期存款的利率虽低但固定不变,利息收益有保障。 对投资者来说,选择高收益储蓄账户还是定期存款,取决于个人对利率风险和流动性的偏好。如果您追求利率的稳定和投资安全,且短期不需要动用资金,定期存款是优选方案,避免了未来利率下调的不确定性,保障了收益收益。而如果您希望灵活使用资金,并且相信利率会维持或上升,选择储蓄账户则能即时享受更高收益,当然也要承担利率可能下调的风险。

此外,市场利率的预期变化也对两类产品利率差异产生重要影响。当前美联储虽有加息压力趋缓迹象,但经济数据和政策导向仍然复杂多变,让银行在制定利率时更加谨慎。在预期利率下行环境中,银行降低短期定存利率,一方面避免未来付出更高成本,一方面促进资金的持续流动。另一方面,高收益储蓄账户利率保持较高水平,部分与市场竞争有关,银行通过浮动利率作为利率调整工具,既能吸引客户存款,也能在利率波动时快速响应。 除了利率机制的差异,产品结构也影响投资体验。定期存款通常有提前支取的罚款或限制,这保证了资金的锁定性,而高收益储蓄账户则允许随时存取,具备更好的流动性保障。

投资者在评估利率水平时,务必结合资金的可用性需求和收益波动容忍度,综合考虑定期存款和储蓄账户的优劣。 在实际操作层面,建议投资者根据市场利率趋势和自身资金使用计划,合理分配资金。即可以将一部分资金配置于长期定存锁定确定收益,降低利率下调风险,也可以保留一部分流动资金存入高收益储蓄账户,从中灵活赚取高利率收益。这样的组合策略既能保证资金安全,也能争取更高收益,提升整体资产回报率。 总结来看,富达银行定期存款利率低于某些高收益储蓄账户的4%并非偶然,而是固定利率产品对未来利率下降预期的理性反映。高收益储蓄账户的浮动利率让投资者能够享受当前利率环境带来的较高收益,但缺乏固定利率提供的收益保障。

投资者在两者之间选择时,应关注自身的风险偏好和资金流动性需求,理解利率背后的市场预期,做出符合自身财务目标的理财决策。未来随着宏观经济变化,定期存款和储蓄账户的利率走势均或将调整,保持对金融市场动态的关注,是提高投资收益和规避风险的关键。通过深入理解固定与浮动收益的本质区别,投资者能够更有效地把握理财产品的优势,做到既稳健又灵活,迈向财富稳步增值之路。 。