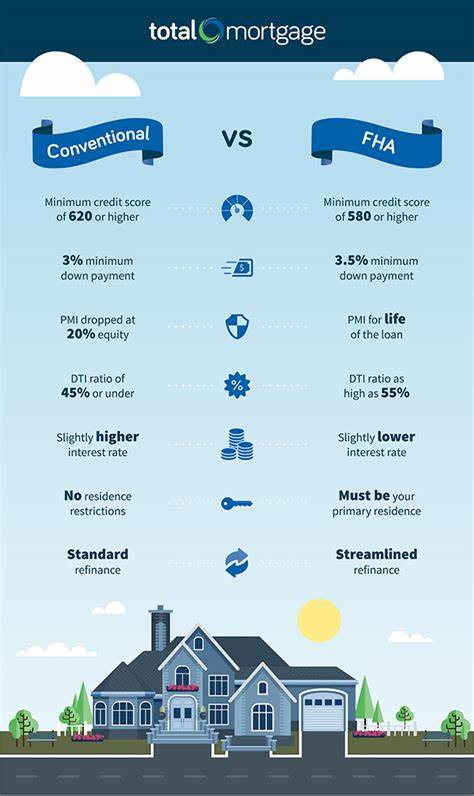

在购房过程中,选择合适的贷款类型是影响购房体验和未来财务健康的重要因素。FHA贷款和传统贷款作为两种主流的房屋贷款方式,因其各自的特点和适用人群备受关注。了解两者的差异和优势,能够帮助购房者根据自己的具体情况做出明智的贷款决策。FHA贷款由联邦住房管理局(Federal Housing Administration)保险支持,旨在降低购房门槛,使更多首次购房者和信用状况相对较差的借款人有机会实现拥有自己的房屋。相比之下,传统贷款则依赖私人贷方发放,通常由房利美(Fannie Mae)和房地美(Freddie Mac)等政府支持企业购买,要求借款人具备较高的信用评分和较大的首付比例。FHA贷款最大的优势在于低首付和宽松的信用要求。

借款人只需3.5%的首付即可申请,且最低信用分可以低至580分,甚至在某些情况下,信用分在500分左右但首付提高到10%也有望获得批准。这使得FHA贷款尤为适合存款有限或信用记录不佳的购房者。同时,FHA贷款的债务收入比要求相对较高,最高可接受57%,为收入状况不稳定者提供了更多转换空间。尽管如此,FHA贷款的劣势也不容忽视。首先,贷款人需要支付一笔高达1.75%的贷款本金的上缴贷款保险费(UFMIP),以及按年度计算的抵押贷款保险费(MIP),通常需持续整笔贷款期限,除非满足相关取消保险的条件。这意味着即使借款人后期偿还大部分贷款,仍需承担额外的保险支出,增加了总体购房成本。

此外,FHA贷款的贷款金额有限制,2025年最低区的贷款限额多在52.4万美元左右,对于购房预算较高的借款人可能不足以支持理想房屋的购买。而传统贷款虽然对借款人的信用和还款能力有较高的要求,但如果满足它的条件,能享受较低的贷款利率,且一旦首付达到20%,即可免除私人抵押贷款保险(PMI),大幅降低了贷款成本和月供金额。普通传统贷款的信用分数要求通常为620及以上,债务收入比不超过43%,部分贷方可接受高达50%的债务收入比,但整体门槛依旧高于FHA贷款。如果信贷条件优良,储蓄充足,那么传统贷款常常是更为经济且灵活的选择。购房者还应关注贷款的评估过程。FHA贷款对房屋的检查标准更为严格,要求房屋达到联邦住房和城市发展部规定的最低住房质量标准,确保房屋安全性及居住条件优良。

这对那些想购买老旧或状况不佳房屋的人来说可能带来额外的维修费用,甚至影响贷款审批。相较之下,传统贷款的房屋检查标准相对宽松,对房屋状况的要求不如FHA贷款严格,这意味着购房者有更多空间谈判价格或选择不同类型的房产。在利率方面,因FHA贷款由联邦政府背书,其利率通常略低于传统贷款,但不同贷款人和借款人资质也会影响实际利率。总体而言,信用评分越高、首付越多,所获得的利率就越优惠。与利率密切相关的是贷款的保险政策。传统贷款在首付少于20%时必须支付私人抵押贷款保险(PMI),但这部分保险费用在积累一定额度的房屋净值后即可以取消。

相比之下,FHA贷款的抵押贷款保险费用(MIP)通常伴随整个贷款期限,增加了长期负担。关于贷款额度,传统贷款与FHA贷款均受到各自机构的限制。2025年,美国多数地区的传统贷款限额为80.65万美元,在高成本地区则提高至120.975万美元。FHA贷款根据地区不同,最低贷款限额约52.4万美元,部分高成本地区上限同传统贷款相同。若购房预算超过贷款限额,只能考虑大型传统贷款即“巨额贷款”,但这往往伴随更高的利率和更严格的资格审查。关于贷款的转换,许多借款人关注是否可以从FHA贷款转到传统贷款以减少保险成本。

答案是肯定的,只要信用分和债务收入比符合传统贷款标准,就可以通过再融资实现转换,这对计划提升信用和积累房屋净值的借款人而言,有显著的经济意义。反之,虽然理论上可以将传统贷款转至FHA贷款,但因FHA贷款长期存在的抵押保险负担及相关成本,除非财务状况急需援助,否则这一做法较少采用。对于首次购房者或信用一般的购房人,FHA贷款以其较低的门槛和较灵活的条件提供了优秀的购房金融支持,是进入房地产市场的良好起点。而对于信用良好、储蓄充足的借款人,传统贷款不仅利率优惠,还因较早摆脱保险费用带来了长期经济效益。购房者应结合自身信用评分、收入状况、购房预算及未来计划,综合分析贷款成本、贷款灵活性及潜在风险,在专业贷款顾问的协助下作出最合适的选择。综上所述,FHA贷款与传统贷款各有优势与局限,购房者应根据自身具体情况选择贷款种类,促进购房计划顺利实施,实现理想居住生活。

。