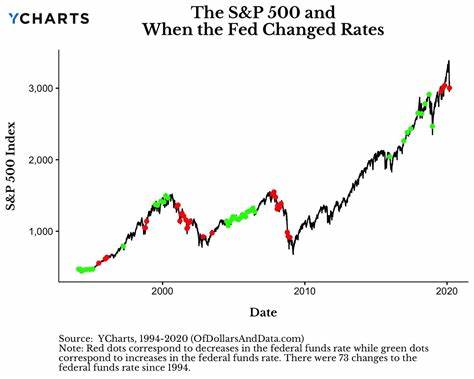

美国联邦储备委员会(美联储)将在即将召开的会议上启动备受期待的降息周期。然而,根据最新的分析,市场对未来降息的预期可能过于乐观,实际的降息幅度或许将比预期的要小得多。这一观点引发了投资者和经济学家的广泛关注,他们对经济的强劲表现与降息预期之间的矛盾表示担忧。 在经济复苏的背景下,美联储的利率决策一直是市场关注的焦点。许多分析人士认为,由于经济的持续强劲,可能不需要像市场所预期的那样进行大幅降息。前PIMCO首席执行官穆罕默德·艾尔-埃里安(Mohamed El-Erian)在近日的邮件中明确表示,一些市场参与者对美联储在利率降低方面的期待超出了美联储官员和经济学家所感到舒适的范围。

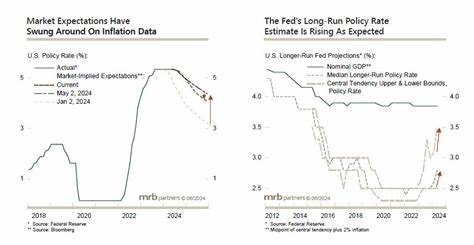

根据市场预期,美联储在即将召开的会议上将采取50个基点或25个基点的降息措施,目前的市场情绪较倾向于更大幅度的降息。这使得市场面临一场持续的波动。而在宣布利率决策的同时,美联储还将更新对未来降息路径的预测。 在六月的最新预测中,美联储官员估计,为了控制通胀,长期“中性”利率需要达到2.8%。而目前投资者预期到明年年底的降息级别大约为240个基点,这将使当前5.25%-5.5%的利率降至接近3%的水平。这种降息的节奏将暗示可能面临经济衰退的情况。

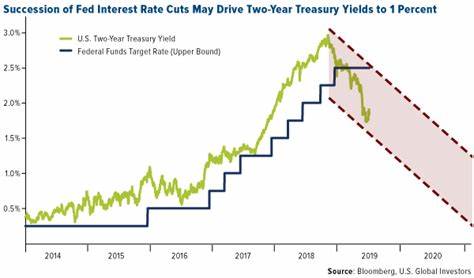

彭博社首席经济学家托尔斯滕·斯洛克(Torsten Slok)指出,尽管一些调查显示市场普遍预期经济将“软着陆”,但是利率市场却在定价一场全面的经济衰退。他表示,利率市场的这种反应显得极其激进,暗示着需要显著的经济放缓才能实现这一目标。 债券市场也显示了对未来降息的强烈预期。自2024年4月以来,两年期国债收益率已经从峰值下降了140个基点,目前徘徊在3.61%。这表明,市场预计未来两年内,利率将总体保持在这一水平。而在这种情况下,对于债券市场来说,如果经济仅仅出现放缓而非衰退,可能面临的挑战不容小觑。

近年来,稳健的公司盈利与稳定的劳动市场似乎并不支持市场所预期的深度降息。哥伦比亚线程国策略师埃德·阿尔-侯赛因(Ed Al-Hussainy)表示,当前的低违约率和健康的盈利增长与整体经济的增长表现良好,这表明市场与经济的健康状况之间存在明显的脱节。 这一切使得市场重新审视降息的幅度,回忆起上世纪90年代那些情况下的降息周期。当时,由于强劲的劳动市场和经济增长,使得通胀依然是美联储需要关注的问题。因此,那时的降息幅度一般较小,而与2007年和2008年相比,那时美联储为了应对经济放缓和最终爆发的金融危机而采取了更为激进的降息政策。 尽管市场对未来降息的定价可能显得过于激进,但并不意味着投资者就此面临灾难。

金融期货市场在2024年初普遍预期美联储将在春季开始降息,虽然这一预期没有实现,但标准普尔500指数仍然在以人工智能相关科技股的强劲表现继续上涨。 金融市场在面临利率周期变化时,通过不同资产的表现寻求平衡。尽管对于未来降息的预期可能偏离实际经济情况,债券市场依然可以根据基本面因素进行调整。摩根士丹利投资管理公司广义市场固定收益部联席主管维沙尔·甘杜贾(Vishal Khanduja)指出,尽管高通胀持续存在,伴随经济放缓,这种疲软的市场环境可能给固定收益市场带来挑战。 但他同时表示,市场仍然有足够的信心来支撑经济的逐步减速以及通胀回归的趋势。当前的经济数据指向的是一种放缓,而非全面的衰退,这为决策者提供了更多的政策灵活性。

在这个过程中,投资者应持续关注美联储的政策动态及其对经济轨迹的影响。随着市场对降息预期的逐步修正,未来的走势将受到日益复杂的经济形势和各类市场因素的共同影响。在这个转型的关键时期,紧跟市场动态、理智分析信息、审慎决策将是投资者保持稳健的重要策略。 总结来看,围绕美联储降息周期的争论并不会很快平息,而未来经济的走势与货币政策的相互作用需要不断观察和深入分析。市场主要参与者的反馈和经济数据的发展,将持续影响美联储的政策选择已及市场的运行轨迹。在这样的背景下,理解经济与政策的深层关系将是成功应对未来挑战的重要因素。

。