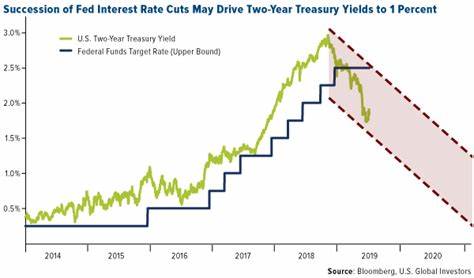

在全球经济日益复杂的背景下,美国联邦储备委员会(美联储)最近决定下调联邦基金利率25个基点,这一决定将深刻影响经济的方方面面。这一举措不仅意在刺激经济增长,同时也引发了对受益者与受害者的广泛讨论。在这场金融变革中,谁是赢家,谁又是输家呢? 首先,值得探讨的是美联储利率下调的背景。美联储的主要职责之一是调控经济,通过调整短期利率来影响货币供应和经济活动。当经济面临放缓,失业率抬头时,美联储往往会采取降息的措施,以降低借贷成本,从而刺激消费和投资。根据多位金融专家的分析,此次降息预计将为消费者和企业带来一定的好处,但同时也可能给一些群体带来负面影响。

在获益者方面,首先要提到的是信用卡用户。当前,许多信用卡的利率都是浮动的,直接跟随美联储的基准利率。如果你有信用卡债务,这一降息将直接降低你的利息支出。据悉,当前美国的平均信用卡利率为23.37%,而此次降息后,利率预计将降至23.12%。虽然看似降幅不大,但对于有着高额债务的人来说,每年也能节省出几百美元的利息支出。 其次,浮动利率贷款的借款人同样会受益于这次降息。

很多人可能会选择可调利率抵押贷款(ARM)或者房屋净值信贷额度(HELOC)。在这些情况下,借款人的月供将随着利率的降低而减少。例如,若借款人从HELOC中提取了250,000美元,利率从8%调整至7.75%,则月供可能减少约52美元,极大减轻了还款压力。 投资者也是此次降息的赢家之一。历史数据显示,联邦基金利率下调通常会推动股市上涨,尤其是历史上统计的数据显示,在降息期间标准普尔500指数的年均回报率高达16.4%。降息增加了企业的可借贷资金,通常会推动消费和投资,从而提升企业盈利,进一步推高股价。

然而,降息并非人人受益,一些群体必然会受到影响。首先,储户将是明显的输家。随着利率下调,储蓄账户、定期存款和货币市场账户的利率也会相应下降。过去一年,由于利率较高,许多储户享受到了超过4.5%的利率收益,而此次降息将导致他们的收益减少,特别是依赖这些收益来维持生活的退休人员。 其次,受到降息影响的还有银行。在降息环境下,银行的贷款收益会受到压缩。

虽然银行会尝试通过调整存款利率来部分抵消这一影响,但当贷款和存款利率无法完全对冲时,银行的整体盈利能力可能会受到影响。这种变化对那些以利息收入为主要盈利模式的银行来说,尤其明显。 最后,退休人士也是此次利率变动的受害者之一。许多退休人士依赖固定收益投资来维持生活,降息将直接削弱他们的收入来源。以国债为例,降息后他们的每年收益将减少,可能带来每年250美元的损失。这对许多人来说,无疑是生活质量的下降。

从整体上来看,降息的效果是复杂的,既有促进经济增长的潜力,也可能带来结构性的问题。虽然短期内某些群体会得到好处,但长期来说,经济的可持续性和稳定性才是最重要的。因此,消费者在享受利率下降带来的好处时,也应考虑到未来可能面临的挑战。 当前阶段,经济的恢复仍需多方努力。在此背景下,消费者应密切关注市场变化,合理调整自身的借贷和投资策略,以适应不断变化的金融环境。同时,政策制定者和金融机构也应积极采取措施,保护那些因降息而受到影响的群体,确保社会的整体经济平衡。

总之,美联储的降息不仅是一次简单的利率调整,而是涉及到整个经济系统运行的深刻变革。在这场金融博弈中,谁是赢家,谁又是输家,都需要我们做出理性分析和判断。在未来的日子里,只有充分利用降息带来的机会,同时保持警惕,才能在复杂的经济环境中站稳脚跟,确保个人财务的健康与稳定。