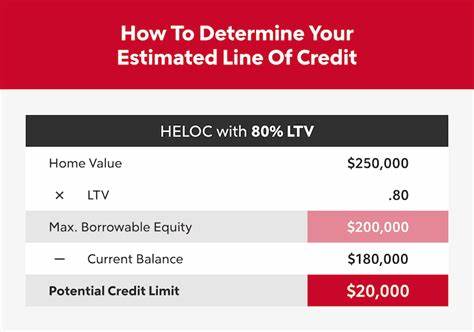

2025年7月14日,房屋净值信用额度(HELOC)利率出现了轻微的上升,这一细微变化在当前的房地产和信贷市场环境中具有重要意义。HELOC作为许多房主释放房屋资产价值、满足资金需求的重要融资工具,近年来因其灵活性和便利性备受关注。本文将深入解析当前HELOC利率现状,结合市场趋势和金融政策,全面剖析其对房主的潜在影响与选择策略。 首先,理解HELOC的基本概念至关重要。房屋净值信用额度是一种基于房主房屋净值设定的循环信贷额度,允许借款人在额度范围内按需提取资金,支付利息只针对实际借出的金额计算。相较于传统的固定额度贷款,HELOC具有极强的灵活性,适合用于房屋改造、紧急大额支出甚至投资等多种场景。

截至2025年7月14日,银行数据显示,美国主要HELOC提供者平均10年期可提取期间的利率为8.73%,这一利率基于浮动定价机制,通常由与市场利率挂钩的指数加上银行设定的浮动点差组成。此前半年内的引导利率维持在6.49%左右,为消费者提供一定的利率缓冲期,但随后进入调整期,利率可能随市场波动而上升。 近年房价涨幅放缓已成为现实,然而由于一大批业主在过去几年房市繁荣期间积累了可观的房屋净值,HELOC依然是一条有效的资金渠道。根据联邦储备数据显示,截止2024年底,美国居民房屋净值总额高达34万亿美元,创历史第三高峰。这意味着大多数房主坐拥庞大资产,理智运用HELOC将极大提升资金流动性的优势。 值得注意的是,目前贷款市场的整体利率环境依旧保持在较高水平,特别是主贷款利率长期稳居6%以上。

这让许多房主不愿放弃低利率的主贷款转而选择再融资或出售房屋。HELOC恰恰提供了另一个折衷方案,业务操作中无需动摇已有低利率的主贷款,二次融资仅针对增值部分资产量身打造,有效避免因利率上调带来的总成本上升风险。 分析HELOC利率的形成机制,重点落在基准指数的波动性上。HELOC利率通常加在“优惠利率”基础之上,而该优惠利率多数与银行的“最优惠利率”(Prime Rate)挂钩。截至当前,Prime Rate保持在7.50%,银行根据借款人风险评估附加不同的基点,构成最终浮动利率。这意味着信用分较高、债务负担合理且房屋净值比例适度的借款者,可以获得相对较低的利率报价。

反之,信用风险较高者则面临更高融资成本。 市场竞争和贷款产品多样化也促进了HELOC利率的差异化。一些金融机构为了争夺客户资源,推出低利率的引导优惠,通常覆盖六个月至一年的时间段。然而,进入调整期后,利率骤升的风险依旧存在。消费者在消费决策时,应避免“先低后高”的陷阱,充分了解各家贷款条款、还款期限、手续费以及最低提款额要求,确保自身资金规划更为合理稳健。 锚定一部分市场信息,FourLeaf信用联合会目前推出的HELOC利率为6.49%,适用于最高50万美元额度,时间跨度达到12个月,具体细节对借款者极具吸引力。

灵活的提款和还款机制让这类银行产品成为许多自用房主融资的优选。同时,这也进一步说明了信贷市场在稳健风险控制的前提下依然保持积极竞争态势。 从使用场景角度看,HELOC的资金发挥极为广泛。众多房主选择利用HELOC资金进行房屋扩建、维修、装修,以提升房产价值,同时避免因转贷而牺牲目前较低主贷款利率。此外,有些家庭将HELOC资金用作教育、医疗开支或紧急资金周转,甚至部分借款者将其视为改善生活品质的资金来源。当然,此举对资金管理能力提出较高要求,尤其是长期负债成本及利率的潜在波动,需借款者量力而行。

对于是否现阶段申请HELOC,业内专家普遍给出理性建议。对于持有较低主贷款利率且净值充足的房主来说,HELOC是盘活资产、增强财务灵活性的极佳工具。相较于出售房产或进行全额再融资,HELOC无需让渡现有抵押贷款低利率优势,同时提供资金弹性,帮助实现多样化财务目标。但借款者需警觉长期利率上涨压力,理性估算还款能力,避免过度负债影响信用质量。 面对数额庞大的房屋净值资产,合理规划和使用HELOC成为提高资产利用率的关键之一。通过灵活的“提用还款”循环机制,借款人不必一次性取用全部额度,支付利息仅限实际借款金额,降低资金闲置成本,为财务管理提供极大便利。

另外,一些银行针对HELOC还提供固定利率转换选项,让借款者可以在利率环境变化时锁定负担,降低风险敞口。 总结来看,2025年7月14日最新的HELOC利率虽仅微幅上升,但此举反映出总体信贷市场对利率上涨的敏感反应以及金融机构趋于谨慎的风控策略。广大房主应紧密关注市场动态,深入理解自身资格和需求,理性选择合适的HELOC产品。在享受房屋资产增值带来的融资便利同时,合理规避利率风险,确保个性化财务目标实现的可持续性。未来,随着利率环境和房地产市场的持续演变,HELOC产品将持续为消费者提供灵活多样的资金支持,成为资产管理的重要抓手之一。