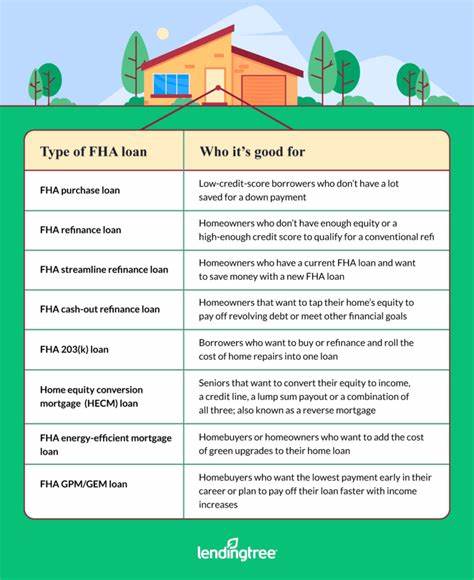

随着房价持续攀升,许多购房者关心如何以经济实惠的方式实现置业梦想。联邦住房管理局(FHA)贷款因其低首付要求和灵活贷款条件,成为很多家庭首选。了解FHA贷款的不同类型及其用途,有助于购房者根据自身财务状况和购房需求做出最优决策。本文将全面介绍FHA贷款的主要类别,并指导你如何选择适合自己的贷款方案。 FHA贷款起源于1934年,旨在解决美国低收入和首次购房者的融资难题。直到今天,FHA贷款依然在促进房屋拥有率方面发挥着重要作用。

相比传统贷款,FHA贷款允许借款人以最低3.5%的首付购买房屋,并且贷款期限最长可以达到30年,为购房者提供了更灵活、轻松的贷款选项。 众多购房者首先会接触到的,是FHA 203(b)贷款项目,这也是FHA最为常见的购房贷款类型。203(b)贷款支持购买1至4户家庭的自住房,不论是单户住宅还是多户住宅均在覆盖范围内。此类贷款通常为固定利率,借款人每月的还款金额保持稳定,便于预算管理。 此外,FHA还提供可调利率抵押贷款(ARM),提供1年、3年、5年、7年及10年的固定利率期,超过固定期后,根据市场利率调整。此类贷款适合预计将在固定利率期内出售或者再融资的购房者。

购买公寓时,FHA有专门的公寓抵押贷款支持,但前提是该公寓项目须取得FHA审批。合格的FHA公寓楼需满足多项管理和财务标准,如业主自住比例、物业管理储备资金等。购房者可通过住房和城市发展部(HUD)的公寓搜索工具查询符合条件的楼盘。 制造房屋贷款是FHA的另一个特色项目,分为Title I和Title II两种类型。Title I贷款支持购买或翻新制造房和土地,并允许租赁土地(租赁期不得少于三年);而Title II贷款则要求借款人同时购买房屋及土地,土地必须自有,无租赁可能。 关注节能环保的购房者则可选择FHA能源高效贷款(EEM),此类贷款允许借款人在购房贷款中附加能源节约型装修费用,如太阳能太阳能电池板、隔热窗户等,且无需额外大额首付,只需支付3.5%购房首付。

这不仅帮助降低后续水电费用,还可提升房屋价值。 对于计划购买或翻修老旧房屋的购房者,FHA 203(k)修缮贷款或许是理想选择。标准203(k)贷款覆盖较大规模的结构性修缮项目,支持诸如新屋顶、管道更换、附属住房单元(ADU)建设等;而有限203(k)贷款适用于非结构性小修小补,最高贷款额度可达7.5万美元。通过一笔贷款完成购房与修缮,避免繁杂的贷款手续。 FHA还开设了针对特定群体的项目,比如"邻居好帮手"(Good Neighbor Next Door)贷款,专为教师、执法人员和急救人员设计,购房者可享受最高50%的房价折扣,门槛极低,但购房位置与职业匹配是硬性条件。 对于受自然灾害影响的居民,FHA 203(h)灾后重建贷款提供零首付支持,帮助灾区居民快速重建或购置住房。

该贷款要求申请人在灾难发生后一年内申请且仅限单户住宅,有效缓解灾后资金压力。 此外,针对原住民和特殊居住区域,FHA推出了夏威夷宅基地贷款和印第安保留地贷款(248项目),帮助这些社区成员在指定区域购买或建造住房,且首付低至3%,提升这些少数群体的住房可及性。 对于已经拥有FHA贷款的房主,重融资项目同样多样。简单利率和期限变更的"简单再融资"允许借款人通过更低利率减轻负担,并可将部分手续费纳入贷款。流畅再融资则更便捷,常常免除繁杂的信用审核和房屋估价,但要求借款人贷款状况良好,且新方案需降低月供或利率。 需要套现房屋价值的借款人可选择现金再融资方案,但该项需严格审核,要求贷款人在房屋中拥有至少20%的净值,同时接受全面信用和收入审核。

选择合适的FHA贷款方案关键在于明确自身需求和财务状况。首次购房者一般可优先考虑203(b)贷款以获得较低首付和稳定还款;有修缮需求的购房者可授权203(k)贷款;而预算紧张、短期内计划转售的借款人或可考察ARM;特殊人群和受灾住户需查看特定专项贷款方案。 另外,购房者需关注贷款资格条件,如信用评分、收入证明、房屋要求等。多咨询专业贷款顾问和比较不同贷款产品的利率及费用,能够有效降低贷款成本和风险。 综上所述,FHA贷款类型丰富,涵盖了从普通购房贷款、可调利率贷、节能贷款到灾后重建贷款和特殊区域住房贷款等多项服务。这些多样化的选择为不同需求的借款人提供了更为灵活和实用的资金支持。

合理评估自身情况并选择匹配的FHA贷款方案,是实现轻松置业与资产积累的第一步。随着房贷市场日趋多元化,FHA贷款依然是促进家庭住房梦想的重要桥梁,而学习并掌握其中的各种选择,也将助力你在购房道路上迈出坚实的步伐。 。