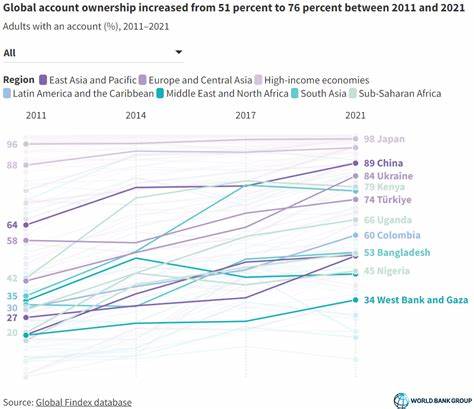

全球金融普惠数据库2021:账户拥有率调查重点发现 在今天这个快速发展的经济时代,金融包容性逐渐成为各国发展的重要指标。正式金融账户的拥有情况不仅反映了个人及家庭的财务状况,也直接影响到他们的健康、教育和商业投资能力。根据全球金融普惠数据库(Global Findex Database)2021年的调查结果,账户拥有率的增长令人振奋。 在过去的十年中,全球的账户拥有率实现了50%的增长,2021年达到了76%。这一增长不仅是一个数字的变化,更是全球范围内经济参与的提升。尤其是在发展中经济体,从2017年至2021年间,账户拥有率平均增长了8个百分点,达到了71%。

这一趋势表明,越来越多的人能够接触到金融服务并在此基础上改善自己的生活条件。 移动支付服务的普及,尤其是在撒哈拉以南非洲,成为推动账户拥有率增长的重要因素。在这一地区,33%的成年人拥有移动货币账户。这种新兴的金融工具为传统金融服务提供了有效的补充,尤其是在基础设施薄弱的地区。移动支付的便利性使得人们能够更轻松地存储、发送和接收资金,使他们在经济活动中更加独立和自信。 与2011年至2017年相比,2021年账户拥有率的增长在许多发展中国家实现了更为广泛的覆盖。

这一现象标志着金融包容性正在向更广泛的区域扩展,以前大多数新增账户的拥有者主要集中在中国和印度,而今这一局面正在改变。实际上,全球金融普惠数据库揭示,多数发展中国家的金融包容性正在稳步提高。 性别差异也是金融包容性的重要指标之一。根据最新调查数据显示,发展中国家女性与男性之间的账户拥有差距缩小至6个百分点,之前这一差距曾一度达到9个百分点。这一变化表明,越来越多的女性能够独立获得金融服务,提升了她们在家庭和社会中的经济地位。 尽管取得了显著的进展,但许多群体仍然面临金融获取的挑战。

研究表明,女性、贫困人群、年轻人以及不在劳动力市场中的成年人,平均账户拥有率依然显著低于男性和高收入成年人。全球金融普惠数据库2021年的调查结果表明,影响这一现象的主要因素包括缺乏资金、距离最近的金融机构过远,以及缺乏足够的文档资料等。 在撒哈拉以南非洲,35%的未银行用户表示缺乏手机是他们未能开设移动货币账户的常见原因。尽管移动支付在这一地区发展迅速,但仍有大量人口因为没有手机而未能享受到这一便利。此时,全球各地的行动和努力,尤其是推动数字身份识别和手机普及的举措,将是提升偏远人群账户拥有率的关键。 要实现全面的金融包容性,政府、金融机构和社会各界需要共同努力。

首先,政府应加强基础设施建设,特别是在偏远和农村地区,确保每个人都有机会接触到基本金融服务。同时,改善数字基础设施和网络覆盖也是至关重要的,以便使移动支付等新兴金融工具能深入人心,从而惠及更广泛的人群。 其次,金融机构需要设计更具包容性的产品,以满足不同人群的需求。比如,可以开发专门针对女性、青少年和低收入人群的金融服务,帮助他们克服现有的经济和社会障碍。此外,提高金融服务的可及性,提高用户的金融素养,也是实现全面金融包容性的关键所在。 除了政策和市场的推动,社会各界的参与也是不可或缺的。

例如,非政府组织和社区组织可以在基层层面开展金融教育和宣传活动,提高民众对金融服务的认知和接受程度。通过举办讲座、培训和实践活动,使更多人了解如何利用金融工具改善生活。 在全球范围内,金融账户的拥有情况日益成为评价经济发展和社会进步的重要标志。随着金融普惠理念的推广,越来越多的人能够享受到金融服务所带来的便利。全球金融普惠数据库2021年的发现,无疑为推动世界各地的金融包容性进一步提供了重要依据和指导方向。 总之,尽管我们在推动账户拥有率及金融包容性上取得了不少成就,但仍有许多挑战等待我们去解决。

只有通过政府、市场以及社会各界的共同努力,实现全面的金融包容,才能让每一个人都能够平等地享受金融服务带来的益处,在这个快速变化的时代中追寻更好的生活。