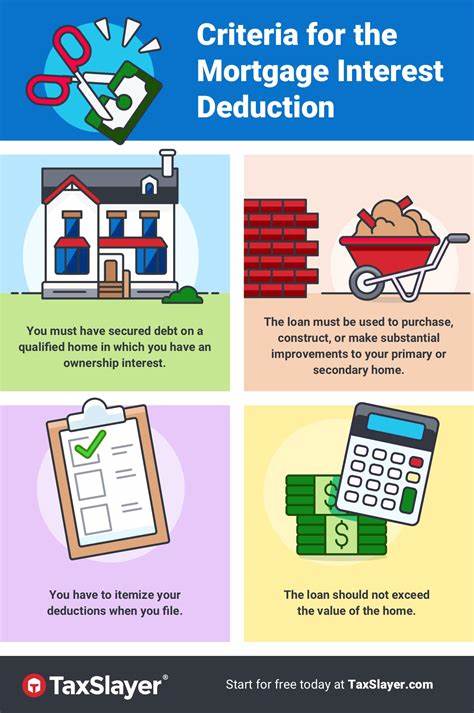

房屋贷款利息税收抵扣制度是许多国家为鼓励房屋拥有而设立的一项重要税务优惠,尤其在美国,这一政策对许多普通家庭的购房成本起到了显著的减轻作用。然而,尽管该项抵扣为购房者节省了大量的税收支出,但具体能否享受此项优惠,需结合个人财务状况、贷款金额以及所适用的税法规定来判断。理解房贷利息税收抵扣的运作原理和限制,有助于纳税人有效利用这项政策,避开误区,获得切实的税务减免利益。 房贷利息税收抵扣的基本概念指的是纳税人在申报个人所得税时,可以将所支付的部分或全部房屋贷款利息从应税收入中扣除,从而降低总体税负。换句话说,通过这一抵扣,纳税人实际承担的税款减少,间接降低了购房及持有成本。然而,这一税收优惠并非所有纳税人都自动享有,而是建立在纳税人选择“逐项列举扣除”而非“标准扣除”基础之上。

因此,是否选择列举扣除,关键取决于其各项支出是否超过现行标准扣除额度。 2017年美国《减税和就业法案》(Tax Cuts and Jobs Act, TCJA)对房贷利息税收抵扣做出了重大调整。此法案将贷款抵扣的最高额度从之前的100万美元降低至75万美元,各州对此限额有一致执行标准。此外,针对二套房的抵扣规定依然保留,且自用第二住宅的贷款利息同样适用限额。值得注意的是,房屋净值贷款和住房净值信用额度(HELOC)的利息从2018年起不再自动免税,除非借款资金被用来重大改造、购买或建设房屋。此政策调整一度让不少纳税人感到疑惑和不便,但同时也明确了抵扣范围,有助于控制税收优惠的合理性。

在实际操作中,纳税人若想申请房贷利息抵扣,需如实填写税表中的相关附表,详细列明已付贷款利息金额。通常,贷款银行会在年终寄送1098表格,显示纳税人全年支付的抵扣利息金额。此外,申请人还应确保其他扣除项目也能叠加,以确保总扣除金额超过标准扣除门槛。当前2025年度联邦标准扣除额为个税申报人15,000美元,夫妻合并申报为30,000美元,户主申报则为22,500美元。若纳税人各项扣除合计未超过这一标准,则选择标准扣除更为合算,放弃逐项抵扣。 房贷利息税收抵扣的实际价值和意义,很大程度上取决于纳税人的具体经济状况。

收入较高且贷款本金较大者,享受此项抵扣带来的税务节省更为明显。反之,贷款额较小或者其他扣除项目有限的纳税人,则抵扣带来的好处微乎其微。一方面,这种抵扣激励购房行为,既促进房地产市场繁荣,也鼓励居民稳定居住,提高生活质量。另一方面,纳税人不应单纯为了利用抵扣而盲目举债或扩大贷款规模。健康理财和合理购房计划应是优先考量,税收优惠只是辅助手段。 逐年递减的抵扣利息也是一种需要关注的因素。

大多数固定利率抵押贷款中,贷款初期利息占支出比例较高,随着贷款期限推进,利息成分逐渐减少,返还税款的力度相应减轻。因此,贷款开始阶段享受的抵扣金额相对较大,随着还款进展税收节省效应减弱。结合这一点,购房者应估算不同期限内的税收收益,对贷款金额和期限进行合理规划,以最大化整体经济利益。 除了联邦税收外,许多州也允许房贷利息作为州税的重要抵扣项目。这使得房贷利息抵扣机制不仅在联邦层面产生影响,同时对州税务负担也有直接的减轻作用。部分州甚至对抵扣额度和条件进行了优化,使得房屋贷款持有者享有更多的税务便利。

因此,了解所在州的税收政策,结合联邦税法,能够实现更全面的税务规划。 对于特殊用途的房屋贷款利息抵扣,税法也有相应的规定。例如,房屋部分出租或作为办公场所使用的纳税人,需按使用比例合理分配利息费用。出租部分的利息抵扣一般归入业务支出范畴,可以抵扣相应租金收入税负;办公部分也可享受一定比例的税务优惠。准确区分个人使用和商业使用非常重要,否则可能面临罚款或额外税务负担。 从购房者角度来看,房贷利息税收抵扣无疑为置业带来一定吸引力,但这绝非购房决策的唯一标准。

利息抵扣的价值受多种因素影响,包括贷款额度、利率、还款期限、年收入水平及未来税率预期等。科学评估自身经济能力和税务状态,结合房价走势与生活规划,制定理想的购房策略,才能在保证财政健康的同时,充分利用税收优惠。 市场上关于最高限额和可抵扣项目的误解也不少。例如,有消费者错误认为抵扣金额受到了10000美元的限制,而事实上,税法允许对高达75万美元贷款本金的利息支出抵扣;另外,部分人误以为所有房屋贷款利息都自动抵扣,而现实中,需要满足贷款起始时间、用途规范及个人申报方法等复杂条件。正确理解并运用政策,能够避免无谓的误操作和税务风险。 随着税收政策的不断演变,房贷利息抵扣的相关法规也会发生调整。

纳税人应当关注最新税法发布信息,及时调整申报策略。寻求专业税务顾问的帮助,结合自身实际情况,制定最优税务规划,是避免误区和实现税收最大化的有效途径。 此外,利用抵扣获得的税务节省资金,可用于提前还贷、改善居住环境或储蓄投资,形成良好财务循环,增强财富积累能力。换言之,房屋贷款利息的税收抵扣不仅是简单的减税更是理财策略的一环。 综上所述,房贷利息税收抵扣是一项设计细致、影响深远的税收优惠政策,其价值因人而异,需结合个人贷款规模、所得水平及其他扣除项目综合考量。深刻理解抵扣规则,合理规划贷款结构和申报方式,是发挥其最大效用的关键。

当购房者科学运用抵扣制度时,既能减轻税负,也能提升购房体验与生活质量。