近年来,随着人工智能和高性能计算需求的爆发,半导体芯片成为科技领域的焦点话题。在全球科技竞争日益激烈的背景下,中国国产芯片产业展现出强劲的增长势头,尤其是在AI加速器、GPU和ASIC设计领域的关键玩家崭露头角。虽然整体表现仍与美国顶尖企业存在差距,但中国芯片设计企业在能效优化、异构计算和软件生态建设方面取得显著进展,逐步缩小技术差距,构建自主可控的软硬件系统生态,推动国家科技自主权的发展。 中国芯片产业的现状面临复杂的国际环境。受美国实体清单制裁影响,部分龙头企业如壁仞科技和摩尔线程芯片生产受到限制,不能获得先进制程和高带宽存储(HBM)的关键供应。然而,这些制裁也激发国内创新动力,推动企业通过软硬件结合、异构计算架构和软件兼容性提升,寻找绕过技术瓶颈的突破路径。

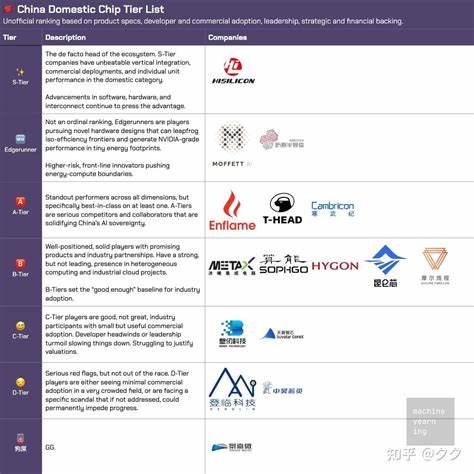

例如,华为海思公布的统一缓存管理器(UCM)大幅优化了内存层级资源分配,显著提升了AI推理的性能和吞吐,缓解了HBM匮乏带来的限制。 在产业分层上,中国芯片设计企业大体可分为"重磅巨头""四小龙""公开上市企业"、"专业型新锐"以及"传统落后型"五类。华为海思作为最早且最为整合的厂商,利用达芬奇架构和云矩阵系统实现从芯片到服务器、系统的端到端协同优化,专注于机架级性能,突出高效能算力和系统可扩展性。阿里巴巴旗下平头哥则以开源RISC-V处理器和Hanguang NPU为核心,推动数据流计算和混合精度运算,在内部阿里云及合作伙伴中获得广泛应用。 百度昆仑芯硬件系与百度的深度绑定使其针对大规模语言模型(LLM)和量化推理有着天然的协同优势,凭借7纳米工艺的P800芯片实现了较为成熟的客户落地。四小龙 - - 燧原科技、摩尔线程、沐曦集成和壁仞科技,则代表新兴力量,以创新设计理念和快速迭代能力闻名。

燧原依靠其创始团队来自AMD的研发资源优势,打造面向大规模云服务的S60推理卡和L600多功能训练推理一体芯片,获得腾讯等重量级客户的青睐。摩尔线程由原英伟达中国区总经理创办,通过转换至国产制程、发展本土生态,并积极兼容CUDA环境,深耕国内B2B市场和边缘计算应用。沐曦集成务求打造高性能通用GPU,积极推动国产软硬件联动进展,而壁仞则以BR100芯片初期表现卓越但因制裁调整战略,面临转型挑战。 公开上市企业如寒武纪和海光信息体现了国产加速器的成熟商业路径。寒武纪依托中科院与中国科技大学学术背景,打造了覆盖训练与推理的ASIC芯片,2024年实现收入快速增长,成为国产芯片界的"二次崛起"典范。但依赖度较高的集中客户群风险依旧存在。

海光则由AMD与成都本土合资组建,专注于兼容CUDA的GPU加速卡,结合Sugon集团的超级计算能力,力图成为高性能计算领域的主导玩家。 专业型企业如算能科技(SOPHGO)、中昊芯英、墨芯科技和昕原半导体代表着细分领域创新。算能科技融合了数字矿机ASIC遗产和AI芯片研发,形成了针对视频分析和工业AI的TPU产品线,已通过官方认证能支撑国内主流大模型推理标准。中昊芯英专注训练型TPU,技术背景扎实且产品具备大规模芯片互联能力,但财务和股权操作存在争议。墨芯科技以稀疏计算和近存算架构赋能新一代高效推理芯片,并在MLPerf大赛表现抢眼。昕原半导体则主攻基于ReRAM的类存内计算试验,瞄准内存计算壁垒。

传统GPU厂商如天数智芯和登临科技表现虽有进步,但整体商业化规模和云端应用能力相比新锐和巨头略显不足。景嘉微作为老牌国防级GPU设计商,因未能有效转型AI加速市场,芯片营收大幅萎缩,陷入困境,凸显自主创新必须紧贴市场需求。 从能效视角看,美国加速器与中国最优芯片之间存在显著性能差距。以算力和内存带宽为衡量,美国芯片优势明显,但中国企业在能耗性能比上努力追赶,像华为Ascend 910C、燧原云燧T20、沐曦曦云C500及墨芯SparseOne系列,在部分推理指标上接近甚至超越美国竞争者。稀疏计算技术的应用是提升能效比的关键创新,墨芯的稀疏性加速表现尤为突出。此外,通过异构计算和软件生态的加持,国产芯片生态系统催生了更多协同优化的空间,正逐步建立起独立自主且具备开拓性的AI硬件平台。

开发者生态的建设成为国产芯片能否成功的重要一环。虽然NVIDIA CUDA及AMD ROCm仍是国内AI工程师首选,主流国产芯片设计公司已重视兼容性,积极打造转译工具和SDK生态,降低代码迁移门槛。譬如摩尔线程推出的MUSIFY转译工具和寒武纪的QiMeng-XPiler转译器,均有效提高CUDA代码的迁移效率和准确性,缓解开发者适应难题。华为则开放其CANN软硬件组件,强化自主开发者社群联动。生态软件平台的成熟,将为国产芯片赢得更广泛认可铺平道路。 产业背后,资本与战略支持塑造了企业竞争力。

从国家大基金、地方产业基金到国企风投与头部科技公司,分布式多层资本布局减轻风险,注入发展动力。头部芯片设计企业往往获得重要战略合作伙伴的背书,尤其是阿里、腾讯、百度、华为等超大云服务商的深度合作,为芯片生态示范效应和商用规模奠定基础。相较之下,缺乏强大战略合作者的中小企业则较难快速突破市场壁垒。 不过,过度的政府干预和行政主导也存在隐忧。部分依赖政策扶持和军工订单的企业,因创新活力不足和市场化能力有限,陷入发展瓶颈。例如景嘉微和伊芙瑟等,在技术转型和商业生态适应方面表现迟缓,市场份额逐步被更有活力的民营创新企业蚕食。

中国国产芯片产业正经历从"追赶模仿"向"创新领跑"的关键转型阶段。硬件性能与能效的提升固然重要,更关键的是软硬件协同创新、开发者生态建设、产业链自主化以及国际合作的灵活应对。随着本土存储器产业的发展和制造工艺的逐步成熟,国产芯片的竞争力有望持续提升。 未来,能效优化特别是通过稀疏计算、类存算和异构多芯片架构,以及软件生态兼容性的强化,将成为国内芯片设计的决定性优势。人工智能计算不单是单一硬件的较量,更是跨层系统协作的胜负。中国芯片产业的多样化探索和打法,既体现了政策引导的持久效应,也彰显了市场自发创新的活力。

总结来看,中国国产芯片设计企业在技术实力、市场应用和战略资源等多个维度表现层次丰富。华为、燧原、沐曦、寒武纪等已成为不可忽视的行业领军者,推动着国产半导体生态体系的稳健发展。面向全球AI智能时代,他们不仅肩负着国家战略的自主可控重任,也正在塑造软硬件融合的创新前沿。通过持续提升能算效率、完善开发者支持和强化供应链国产化,未来中国芯片产业或将迈入一个全新阶段,打造与国际巨头竞争的坚实阵地。 。