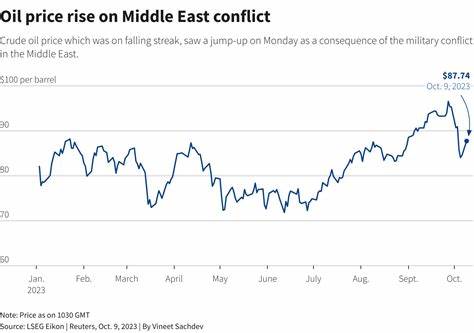

随着全球经济不断波动和金融政策的调整,定期存款作为传统且安全的理财工具一直备受关注。2025年9月24日的最新数据显示,锁定最高4.45%的年收益率已经成为可能,尤其是在当前利率环境变化的背景下,定期存款依然表现出强劲的吸引力。本文将深入分析当前定期存款的利率状况,历史变迁,选择策略及未来展望,旨在帮助投资者更好地利用这一稳健的金融工具实现资产增值。 首先,必须明确2025年9月的利率环境与过去有显著不同。过去十多年中,定期存款利率经历了从历史低点逐渐回升的过程。2000年代初,随着互联网泡沫破灭及金融危机的爆发,银行纷纷调低存款利率以应对经济衰退,2009年一年的定期存款利率平均仅约1%。

2010年代的超低利率政策持续加压,甚至六个月的短期存款利率下降至仅0.1%,而五年期也不过就0.8%的年收益率。 然而,2015年至2018年间,由于经济复苏和美联储加息预期的推动,定期存款利率有所抬升,投资者开始体验利率企稳反弹的喜悦。但2020年新冠疫情的爆发再次使得全球主要央行采取紧急降息措施,利率再度跌至历史低位。进入2022年之后,随着通货膨胀率攀升,美联储迅速实施数轮加息,推高了存款利率,定期存款产品的回报率出现了显著提升,部分产品甚至达到4%以上的年收益率。 目前,2025年9月的数据显示,最高定期存款利率达到了4.45%,这一利率由LendingClub等领先的金融机构提供,且对应的产品期限相对灵活,如8个月的定期存款。这种较短期限仍具吸引力的高收益率,体现了市场对经济未来走势的谨慎乐观,同时也反映了收益曲线的某种程度扁平化或倒挂现象,预示着投资者对未来利率可能下调有所预期。

选择合适的定期存款产品不仅需关注年化收益率(APY),更要综合考虑资金锁定期限、提前支取的罚金政策、最低存款金额要求,甚至机构的安全性。线上银行因运营成本较低,往往能提供更有竞争力的利率,然而选择时需确保其存款保险(如FDIC或NCUA)覆盖,以保障本金安全。相比之下,传统银行则可能在客户服务和理财建议上更具优势,但利率往往稍低。 除了基本利率和期限因素,投资者还应评估通货膨胀的影响。尽管定期存款能够锁定固定收益,但若通胀率长期高于收益率,实际购买力可能下降。因此,根据个人资金使用计划,平衡收益和流动性至关重要。

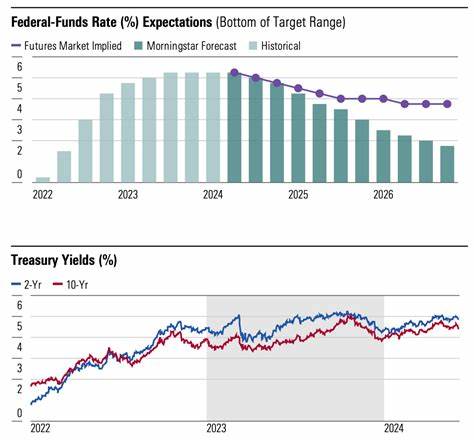

短期定期存款能够较快响应利率变化,适合资金需求较为灵活的投资者;而长期存款则适合追求稳健回报且对资金流动性要求较低的客户。 历史的经验告诉我们,定期存款利率与宏观经济走势密切相关。美联储的货币政策调整往往是定期存款利率变动的关键驱动因素。2024年末开始的降息周期已经在一定程度上影响了存款收益的表现,2025年各大银行和金融平台针对存款利率的调整趋势值得持续关注。根据当前形势,投资者应保持灵活性,及时锁定优惠利率,同时密切关注市场动态,避免错失较高的收益机会。 除了传统银行和线上平台外,信用合作社(Credit Unions)也提供竞争力的定期存款产品。

信用合作社一般为非营利机构,利润返还给会员,从而能够提供较高的利率和更人性化的服务条款。投资者可根据自身资格和需求,结合信用合作社的产品特点做出合理选择。 综上所述,2025年9月的定期存款市场依然呈现出极具吸引力的高利率环境。锁定最高4.45%年化收益率的机会不仅能帮助投资者抵御经济不确定性带来的风险,还能稳健提升资产价值。在做出投资决策时,应全面评估资金锁定期限、金融机构的信誉、利率趋势以及通货膨胀因素。合理搭配短期和长期定期存款,可以兼顾收益与流动性,实现财富的稳健增值。

未来,随着全球经济环境的演变和金融政策的持续调整,定期存款利率将继续波动。投资者需保持敏锐的市场观察力,结合自身需求灵活调整资产配置,以捕捉最佳理财时机。总体而言,定期存款作为低风险理财工具,在当前及未来一段时间内依然是众多家庭和个人财富管理的重要组成部分。通过科学选择和合理规划,定期存款将为资金安全和收益稳健提供双重保障。 。