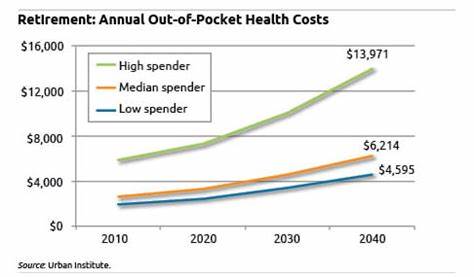

随着人口老龄化进程的加速,退休人员的医疗需求持续增加,但与此同时,自付的医疗费用也在不断攀升。根据Fidelity最新的调查数据显示,当前65岁退休人员在退休期间预计自掏腰包支付的医疗费用平均高达172500美元,相较去年上升了4%。这一飙升的趋势不仅让许多即将退休的人士感到忧虑,也使得整体社会养老保障体系面临更大压力。医疗费用上涨不仅仅反映在日常的门诊和住院费用上,更进一步体现在长期护理服务的高昂成本中。调查指出,有80%的65岁及以上老人将至少需要某种形式的长期护理,而其中近20%需要超过三年以上的高强度护理。长期护理费用的巨大支出成为了许多家庭财务负担中的“隐形杀手”。

以辅助生活设施的公寓为例,2024年的年均收费已达到74148美元,特别是针对痴呆症患者的护理费用甚至高达94000美元以上。这样的数据无疑为老年人及其家庭带来了沉重的经济负担。医疗费用上涨的背后有多重因素。一方面,随着医疗技术的进步和医疗服务的普及,老年人对医疗和保健服务的需求在不断增加,所需的药品和治疗方案也变得更复杂且昂贵。另一方面,传统医疗保险计划如Medicare的保费和自付部分也在不断提高。2025年,Medicare Part B的月度保费已经从上一年的174.7美元涨至185美元,并预测2026年将达到206.2美元。

这些常规费用的上涨,意味着退休人员需要为医疗支出预留更多的资金。许多退休人员对于未来医疗费用的计划准备不足,这成为亟需关注的问题。Fidelity调查显示,尽管医疗开销占到退休人员年均支出的15%,但仍有五分之一的美国人从未认真考虑过退休期间的医疗费用需求,而这一比例在X世代人群中更是升至四分之一。这种对医疗预算的忽视可能导致退休后面临巨大的经济压力,尤其是在医疗费用超出预期的情况下。退休医疗费用的地域差异和个人健康状况也会直接影响整体支出水平。不同州和城市的医疗服务价格差异显著,还有一些慢性病患者在治疗和护理方面的开销远超普通退休人员。

此外,寿命的延长也意味着医疗支出的总额将继续攀升,退休人员在规划财务时必须充分考虑预期寿命的增长。那么面对日益增加的医疗支出,退休人员应该如何做好财务规划呢?首先,提早做好医疗费用预算尤为重要。越早进行规划,越能有效应对突发的医疗开销。其次,充分了解和利用各种医疗保险工具十分关键。除了传统的Medicare,还有补充保险和长期护理保险等产品可以提供额外保障,帮助分担部分自付费用。投资养老健康储蓄账户(HSA)同样是缓解未来医疗支出压力的有效方法,通过税前储蓄为未来医疗费用积累资金。

另外,关注自身健康,采取积极的健康管理措施,对于降低未来医疗开销也有积极作用。预防疾病和延缓健康衰退不仅能提升生活质量,还能减少因慢性病带来的昂贵治疗费用。社会和政策层面,也需要更多关注老年医疗保障。完善医疗保险体系,增加对长期护理的支持和补助,推动医疗服务价格合理化,是减轻老年人经济压力的重要途径。同时,鼓励社区养老和居家护理服务的发展,也可以降低高昂的机构护理费用。总体来看,老年人医疗费用的快速增长已成为不容忽视的社会经济问题。

无论是个人还是家庭,都需要更加重视医疗费用的提前规划,并灵活利用多种保险和理财产品,才能在未来的养老生活中保持经济安全和生活质量。随着社会各界对老龄化问题的关注增加,相信针对医疗和长期护理费用的应对措施也会更加完善和多样化,为广大退休人员减轻负担,提供更好的保障和支持。面对退休医疗费用的不断攀升,行动的最佳时机就是现在。