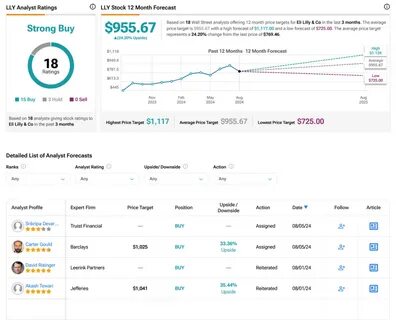

近年来,结直肠癌(CRC)作为全球发病率和死亡率较高的恶性肿瘤类型,备受医疗界和投资者关注。伴随着新药研发和治疗方案不断推进,相关生物制药企业迎来了前所未有的发展机遇。美国银行(Bank of America, BofA)近期调高了生物制药公司Exelixis, Inc.(股票代码:EXEL)的目标价,体现出机构对该公司在结直肠癌领域潜力的积极判断。Exelixis作为一家专注于靶向治疗和免疫肿瘤学的创新型药企,凭借其独特的研发管线和全球拓展策略,在复杂的市场环境中展现出较强的竞争力。综合分析其财务表现、产品布局与未来发展前景,本文将详细探讨这一调整背后的核心逻辑。Exelixis公司成立以来,始终致力于通过靶向治疗技术改善癌症患者预后,尤其在结直肠癌治疗方面取得了显著进展。

结直肠癌作为一种常见肿瘤类型,患者对于先进治疗方案的需求极为迫切。随着精准医学的发展,Exelixis依托于其主打药物Cabozantinib(商品名Cabometyx)不断拓展适应症,在结直肠癌的临床试验中显示出良好的疗效和安全性。BofA的分析师团队认为,尽管结直肠癌市场存在政策、竞争及定价压力等挑战,但Exelixis凭借其稳健的研发投入和有效的市场策略,有望扩大市场份额,提升营收规模。伴随公司推动创新分子和联合用药策略,未来在结直肠癌治疗路径中占据更重要地位的可能性较大。公司在过去几个季度中财务表现呈现稳健增长,营收与净利润均超出市场预期。Exelixis积极拓展合作伙伴关系,与多家制药巨头携手推进肿瘤免疫疗法联合开发计划。

这种多元化合作不仅提升了研发效率,也增强了产品的市场渗透力。此外,公司优化运营结构,控制研发成本,提高资源利用效率,为利润增长提供了有力支撑。BofA调高目标价的决定亦反映对这些积极因素的认可。当然,结直肠癌市场仍面临不少不确定性。包括新进入者的竞争加剧、监管政策的动态调整以及医疗支付环境变化等,均可能影响Exelixis的市场表现。此外,药品临床试验结果的不确定性以及潜在的安全性问题仍需密切关注。

鉴于此,投资者在审视Exelixis的成长机遇时,应全面评估其所面临的风险因素。未来,随着全球老龄化进程加快和癌症筛查技术的普及,结直肠癌患者基数有望稳步增长,带动治疗需求的提升。Exelixis专注于创新疗法和个性化治疗方案,契合市场发展趋势。公司计划加大在肿瘤免疫和多靶点抑制剂领域的投入,推动更多产品进入临床后期阶段,进一步巩固其市场地位。行业专家普遍看好Exelixis在结直肠癌诊疗领域开辟的增量空间。总结来看,BofA调高Exelixis目标价不仅是对其历史业绩的肯定,更是对未来增长潜力的期待。

公司凭借强大的研发实力和灵活多样的商业模式,有望在全球结直肠癌治疗市场中占据重要位置。长期观察,Exelixis或将成为投资者关注的重点标的之一,为投资组合带来新的增长动力。不过,鉴于医药行业的特殊性,建议投资者密切关注行业政策变化及公司研发进展,理性评估潜在风险。随着更多创新疗法的推出,结直肠癌患者的治疗体验和生活质量有望显著提升,Exelixis在这一过程中的角色愈发关键。未来数年,公司如何抓住市场机遇,推动产品商业化及国际化策略,将是值得持续关注的焦点。