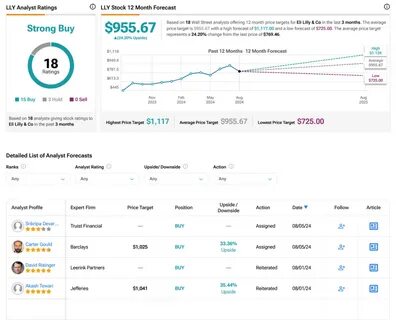

礼来公司(Eli Lilly,股票代码:LLY)近期成为市场关注的焦点。著名投资机构TD Cowen对其目标股价从此前更高水平大幅下调至960美元,然而却依然保持买入评级。这一看似矛盾的举动,背后隐藏着对礼来公司根基实力的肯定以及对其未来增长路径的信心。本文将全面分析此次目标价调整的具体原因,同时剖析礼来公司的业务发展、市场地位以及投资价值,助力投资者理解此次调整的本质及未来可能的投资机会。首先,必须关注的是TD Cowen宣布下调礼来目标价格的直接背景。受全球经济环境多变、医药行业监管趋严以及研发投入周期拉长等因素影响,投资者对医药股的预期整体趋于谨慎。

尽管如此,TD Cowen依然坚定维持对礼来的买入评级,显示出其对礼来长远发展依赖核心创新药品及其强大产品线的信心。礼来拥有丰富的产品布局,涵盖糖尿病、肿瘤学、中枢神经系统疾病等多个领域。其明星产品如胰岛素系列及抗癌药物在全球市场广受认可。此外,公司在生物制药研发方面持续投入,积极推动新药上市,从而增强未来收入增长潜力。虽然市场对新药获批及销售增长速度存在不确定性,且短期内或受竞争加剧影响利润率,但礼来通过战略性收购和合作扩展产品组合,为持续创新奠定基础。技术革新和精准医疗的发展也为礼来提供了更多契机。

此次目标价下调,一方面反映了分析师对宏观环境风险的审慎态度,包括利率走高、通胀压力以及全球供应链挑战。另一方面,也表明投资机构对礼来股票价值评估更趋保守,强调风险与回报需平衡考量。尽管如此,买入评级的延续则强调礼来股票具有较好的估值吸引力和增长潜力。投资者可视此次调整为市场短期波动的表现,长期仍值得关注礼来在新药研发和全球市场扩展中的表现。此外,礼来积极优化成本结构、提高运营效率,以增强盈利能力并支持持续回馈股东,这也是分析师维持买入评级的重要理由。市场对医药板块前景的整体预期正在调整,尤其是大型制药企业面临的创新压力持续加大,需要通过不断的研发投入和战略调整来稳固市场地位。

礼来凭借强大的研发团队和资金实力,在新药研发和专利保护方面拥有相对优势。结合其在全球多个重要药物市场的领先地位,公司有望在未来几年通过持续推出创新疗法,创造稳健的业绩增长。面对激烈的行业竞争和不确定的宏观经济环境,如何保持产品差异化和高研发效率成为关键。礼来在精准医疗、生物制剂等前沿技术领域的布局将决定其未来的成长空间。同时,公司积极推行数字化转型和数据驱动的医疗解决方案,以增强市场竞争力。相比于目标价的调整,更值得关注的是市场对礼来核心价值的认可。

TD Cowen的买入评级体现了对公司基本面稳健与创新能力的肯定,也彰显了投资机构对医药行业未来发展的积极看法。投资者在关注股价波动时,应综合考虑礼来在技术领先、产品创新和全球市场布局上的优势。总结来看,尽管面临宏观经济压力和行业挑战,礼来依然具备强大的战略韧性和研发实力。TD Cowen下调目标价至960美元,是基于审慎理性评估市场风险和企业短期表现而做出的调整,但买入评级的维持显示出对公司长远发展前景深度看好。对于希望把握医药行业机遇的投资者来说,礼来依然是一支值得关注的优质个股。随着生物医药技术的不断进步和全球医疗需求的持续增长,礼来有望在未来抓住机遇,实现可持续发展。

综上所述,投资者应理性看待礼来股价波动,关注公司核心业务发展和创新能力,注重长期价值投资理念。随着全球医疗行业格局不断演变,礼来凭借其坚实的基础和前瞻性的战略布局,仍将是医药领域的佼佼者,值得投资者持续关注和积极布局。