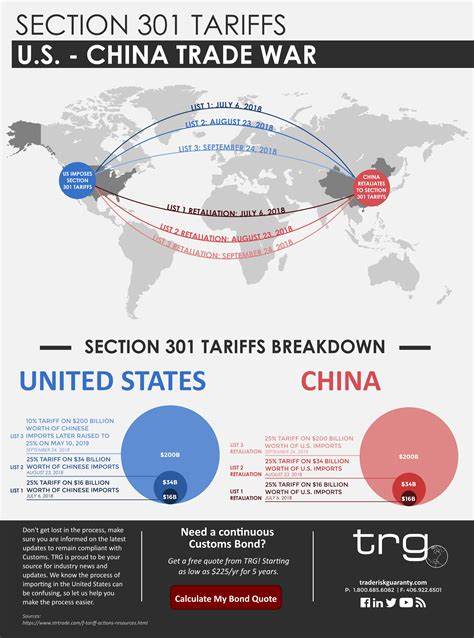

近年来,美国政府为保护本土产业并调整贸易格局,陆续对全球多个国家和地区的硬件产品加征关税,这一系列政策举措对美国计算机硬件市场产生了深远且复杂的影响。从最初的钢铝等金属关税,到后续针对中国进口商品的层层叠加税率,整个过程都伴随着国际贸易关系的紧张和产业链供应的波动。美国硬件行业不仅面临成本上涨的压力,产品供需也因此出现不稳定状态。2018年1月,美国政府启动对太阳能组件和家用洗衣机征收关税,具体包括太阳能组件30%的关税,并设定逐年递减的机制,同时针对家用洗衣机征收最高可达50%的关税。此举旨在支撑本土制造企业,但也为供应链带来了初步震荡。紧接着,同年3月,美国政府宣布对进口钢铁和铝分别征收25%和10%的关税,最初未涵盖加拿大和墨西哥,这两国后在五月低关税政策被取消,立即引发了贸易伙伴的强烈反应。

加拿大在6月底宣布针对美国钢铝产品以及其他类别商品实施报复性关税,标志着贸易摩擦逐渐升级。2018年9月,美国加大力度,针对中国价值2000亿美元的进口商品施加关税,理由主要集中在知识产权保护。随之而来的贸易紧张形势,成为全球硬件生产与销售关键变局的起点。2020年7月,随着《美国-墨西哥-加拿大协定》(USMCA)的生效,北美地区的贸易框架进行了更新调整,为关税政策带来了新的法律基础和操作细节。同时,拜登政府在2024年进一步加码,对包括电动汽车、太阳能电池、锂离子电池以及半导体等高科技硬件产品提高了25%至100%不等的关税,此举旨在推动国内制造业复兴及技术自主,但也加剧了硬件价格的上涨压力。关税政策不仅涉及税率和适用对象的频繁调整,还包含丰富的豁免、例外和时效变化,使企业难以准确预见未来成本走向。

例如2025年4月美国政府对中国进口商品的关税最高达到245%,覆盖电动汽车等关键行业,部分高端电子产品如智能手机和计算机则获得有限期的豁免,以支持美国科技巨头的全球竞争力。产业界的反应亦极具代表性,知名硬件品牌如Hyte、iBUYPOWER、Framework及Razer等纷纷公开宣布受关税政策影响,调整价格策略、推迟产品发布,甚至暂停部分产品出口美国,反映出供给链承受的巨大压力。厂商为规避关税,部分生产线移向越南、马来西亚、泰国、台湾和日本等亚洲国家,但美国征收的互惠关税使得这些调整带来的成本优势减弱。关税不仅损及进口端,在出口方面,中国也迅速实施高额反制关税,最高甚至达到125%,涉及农产品、汽车零部件以及电子设备,进一步加剧了贸易环境的不确定性。政府政策制定过程尚包含数轮磋商与调整,如2019年对钢铝关税的一度豁免,2021年拜登政府表示将“建立在现有关税基础上继续推进”,以及2024年针对医疗器械及太阳能制造设备的部分关税例外。权衡各方利益后,政策调整反映出美国希望在保护产业安全与维持国际贸易关系之间寻求平衡的复杂意图。

关税的实际落实通常伴随详细的行政命令和规则,相关部门需要统筹评估贸易数据、执行监管机制,并及时发布更新通知,确保前线企业能理解关税范围和申报流程。例如,美国海关与边境保护局多次发布文件澄清受影响产品类别和排除清单,力图减少企业合规成本。关税影响的深远程度不仅体现在价格上涨,更直接改变了全球硬件供应链的格局。原本高度依赖中国及邻近国家的制造环节,因关税压力而寻求多元化布局,推动了部分关键技术和生产环节回流美国甚至迁向东南亚国家。与此同时,关税引发的市场预期变化影响了消费者购买行为,一些高端产品或新兴品类出现缺货或价格飙升的现象。电动汽车和半导体作为关税重点对象,相关产业链上下游均面临重组压力。

针对关税所导致的成本上涨,美国部分硬件制造商开始加大在自动化和本土研发投入,希望以技术创新降低对进口组件的依赖和规避关税影响。NVIDIA宣布在美建设AI超级计算机便是一个典型实例,代表行业对高端制造和技术自给自足的追求。消费者层面,部分品牌因关税导致产品价格飞涨,市场热度波动明显。部分消费者预见到价格上涨趋势,加快采购节奏,制造了短期需求高峰。但长远来看,关税导致的供应链紧张和价格压力也可能抑制整体市场消费增长。未来展望方面,随着全球贸易政策环境不断演变,关税或将继续作为调控工具存在,同时更多行业和贸易领域可能成为政策的焦点。

这要求硬件企业持续关注政策变化,灵活调整供应链和市场战略,提升抗风险能力。与此同时,国际谈判和贸易协定的进展,尤其是美中之间的贸易关系调整,也将巨大程度地影响关税政策的走向和实施效果。综合来看,美国针对硬件产品的关税政策历经多阶段强化,涉及税率调整、互惠措施及豁免判定等复杂内容。其对硬件行业生态的冲击在价格、供应链布局、制造转移及技术投入等多个层面均有体现。厂商和消费者应密切留意政策动态,及时调整采购和经营策略,以灵活应对持续变化的贸易环境。通过系统梳理历史时间节点和政策细节,可以为硬件产业相关方提供全景式视角,洞察全球贸易政策和市场趋势交织下的行业未来。

。