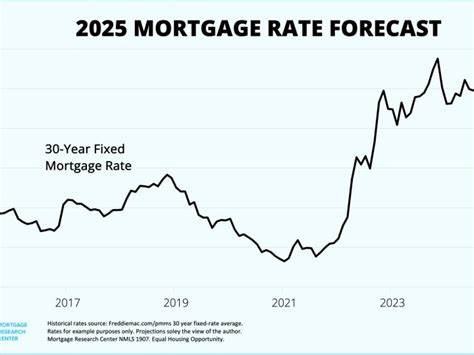

2025年已经过半,更多潜在购房者和房贷持有人关心的焦点便是当前的房贷利率和再融资利率究竟处于何种水平,未来走势会如何?截至6月30日,2025年第二季度的房贷和再融资利率总体保持稳定,较第一季度无明显波动,给市场带来一定程度的预期明确性。本文将深入探讨2025年上半年的利率走势,并解析当前利率环境背后的原因,帮助读者洞察市场动态,合理规划购房或再融资策略。当前主要的30年固定房贷平均利率约为6.53%,与3月底相比仅微降2个基点,15年固定利率下降则略为明显,达到5.71%。这样的数据表明整体利率曲线趋于平缓,尤其是在全球经济增长放缓和通胀压力逐步缓解的背景下,利率的节奏趋于稳健。房贷利率的稳定使得购房者在决策时可以更从容地权衡利弊。过去几年中,利率波动频繁,带来了很大的不确定性,许多购房者出于观望心理推迟了买房计划。

但现今形势显示短期内利率可能维持相对高位,急于等待大幅下降的意愿需要谨慎。经济学家普遍认为,在接下来的2025年甚至进入2026年,房贷利率难以出现显著回调。尽管如此,购房者如果现阶段具备购买能力,应考虑抓住相对利率稳定的窗口期,尽早入市开始积累资产和房产净值。此外,再融资的选择依然灵活。随着未来几年的经济环境演变,购房者依然有机会通过再融资的方式获取更优利率,减轻利息负担。针对不同期限的房贷利率,我们可以看到30年固定利率通常维持在6.5%左右,是最受欢迎的产品之一。

由于分摊时间最长,月供金额相对较低,适合预算有限但期望长期稳定还款的家庭。举例而言,假设贷款总额30万美元,30年期、6.53%的利率下,月供本金和利息约为1902美元,但终期累计支付的利息可能高达38万美元以上,整体负担颇重。相比之下,15年固定利率为5.71%,短期利率较低,本金更快偿还,尽管月供明显升至2485美元,但总利息支付可大幅降至约14.7万美元。购房者需在短期现金流压力和长期利息成本之间作出权衡。除此之外,调整利率抵押贷款(ARM)依然是市场上备受关注的产品。当前5/1 ARM的平均利率约为7%,略高于部分固定利率产品。

ARM利率起初较低,适合预计短期内转手或准备再融资的买家。不过随着利率锁定期结束,未来利率随市场波动而上升的风险增加。因此,选择ARM或固定利率贷款,需充分评估个人未来规划和财务承受能力。目前,全国均值的VA贷款利率相对较低。30年VA贷款利率约为6.12%,15年VA贷款则为5.45%,这对符合条件的退伍军人及其家庭来说,是比较有竞争力的选择。再融资利率略高于购房利率也是一个值得注意的趋势。

一般而言,30年固定再融资利率为6.61%,15年固定则是5.86%,部分产品高于购房利率0.1至0.2个百分点。这主要反映了贷款市场风险、手续成本及贷款人信用状况等因素的影响。但对于已有较好房产净值且信用良好的贷款人,再融资依旧是实现降低月供、缩短贷款期限、释放现金流的重要工具。考虑如何获得更低的利率是每位贷款人的关键问题。通常,较高的首付比例、更优的信用评分及低债务收入比是获得优惠利率的关键。购房者应提前做好个人信用管理,有针对性地减少负债,提高还款能力,以便在申请贷款时提出更具竞争力的条件。

此外,部分贷款机构允许通过支付折扣点(discount points)来“买入”更低的利率,这也是降低长期利息成本的途径之一。此举虽需前期额外支付,是否划算取决于购房者计划持有房屋的时间。一般来说,假设会长期居住超过折扣点成本回收周期,购买折扣点可节省大量利息支出。购房者还应关注各类利率买断方案,比如“2-1买断”让利率在前两年分别低于标准利率,适合短期内预计有收入增长或贷款再融资计划的借款人。房贷利率虽相对稳定,但仍然会受到宏观经济环境的影响。2025年内全球经济增速放缓、通胀压力减轻以及中东局势不确定性等因素都会间接影响美联储货币政策走向,进而影响长期利率走势。

整体来看,降息幅度有限,锁定在高利率区间的概率较大,这对购房市场的供应和需求均是重要考量。如何根据现有利率环境分析购房时机,是购房者必须慎重考虑的问题。虽然等待利率大幅下调的心态存在,但现实是目前利率已经处于相对高位且预计将在较长时期保持稳定。因而,推迟购房决策可能意味着房价进一步上涨以及错失早期积累房产净值的机会。对于资金实力允许的购房者,趋势指向尽早买房,利用现有利率建立资产基础,再灵活利用未来的再融资机会实现利率优化。值得一提的是,除了利率因素,购房决策还应综合考虑个人职业发展、家庭生活需求及地区房价趋势等多重因素。

利率虽重要,但“合适的时间”和“合适的房子”更关键。对首次购房者而言,熟练使用房屋负担能力计算器能帮助准确把握自身购房预算和贷款可承受度,避免过度负债风险。总之,2025年第二季度房贷和再融资利率保持平稳,为购房者和贷款人带来一定的决策稳定性。尽管利率没有出现理想的下滑幅度,但通过合理规划和科学选择贷款方案,依然能够实现财务优化目标。购房者应积极准备,优化个人信用,合理评估贷款期限及利率类型,选择最适合自身情况的方案。同时,也要保持对市场动态的关注,及时把握可能出现的利率优惠和再融资良机,最大限度提升自身的经济效益。

。