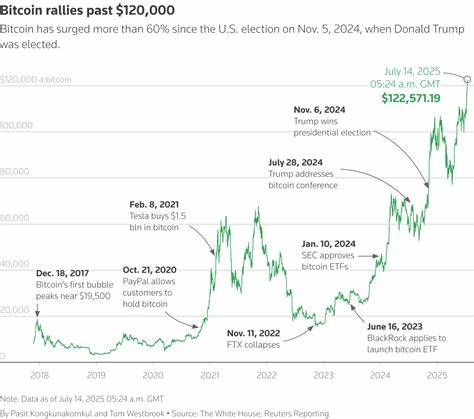

2025年6月,巴西政府通过临时措施1303号(Provisional Measure 1303),正式颁布了针对加密货币的新税收法规。这项改革重塑了巴西加密资产的税务框架,明确以统一17.5%的税率对所有加密资产资本利得征税,终结了此前长期存在的月度最高3.5万雷亚尔免税标准。通过这项措施,巴西政府不仅拓宽了税基,还涵盖了传统税制难以触及的数字资产新领域,如去中心化金融(DeFi)、非同质化代币(NFT)、质押收益等多样应用。新税法适用范围之广达到了一个前所未有的水平,不论资产是存放于本地或海外交易所、私有钱包还是分布式金融平台,均须缴纳相应利润税务。 之前,巴西的加密货币税制采取阶梯式征税模型,低额交易享受免税优惠,逐级递增税率最高可达22.5%。例如,3.5万雷亚尔以下的收益免税,5百万雷亚尔以下收益适用15%,超过3千万雷亚尔收益则缴纳22.5%。

这种设计一度被认为有利于小规模投资者和爱好者,确保他们不会因零散交易而承担过重税负。但随着加密市场的不断发展与壮大,这套渐进税率体系暴露出诸多漏洞,尤其是对大规模高净值投资者的税收流失较为严重。 同时,免税额度导致税收监管难度加大,很多投资者利用多个账户或拆分交易的方式规避税款。此次政策调整显著提高了税收透明度与执行力度,有助于打击逃税行为。尤其引人关注的是,税基不仅限于本地交易或集中交易所,而是将海外账户、冷钱包持有的数字资产一并覆盖,封堵了境外避税通道。 这对小投资者而言,影响尤为明显。

以往月度收益未超过3.5万雷亚尔的交易可轻松免税,现在无论盈利多少,均需按照17.5%缴纳资本利得税。举例来说,若投资者过去获得3万雷亚尔利润,原本无需税费,现按新规需缴纳约5,250雷亚尔税款。这不仅增加了小额交易者的税务负担,也可能抑制部分初级用户的交易积极性。 从中型到大型投资者的角度,新税率则显得更加公平统一。中等规模投资者原享有逐级递增税率,最高15%,如今统一调至17.5%,总体负担略有上升。然而,对于高净值投资者或机构而言,税率下降成为改革的一大亮点。

此前超过3千万雷亚尔的利得须缴纳22.5%,现调整为单一17.5%,无疑减少了大量资本的税收压力,部分大户由此受益显著,甚至可能促进资金的回流与集中。 另一个重大变化是,对DeFi协议、NFT交易及质押收益等新兴加密资产活动均纳入税收管辖范围。过去,这些领域由于缺乏明确法规,多数操作尚处于灰色地带,易被用作避税或逃税渠道。新政明文规定,无论是通过借贷协议赚取利息,抑或通过NFT买卖实现的利润,均属应税范畴,必须照章申报和缴税。此举体现了巴西政府紧跟数字经济发展步伐,强化税收合规的决心,也标志着加密资产税制进入更加成熟规范的新阶段。 确切地说,巴西的加密税改革是更广泛税制现代化战略的一部分。

除加密货币外,政府还引入了对固定收益产品如抵押信贷投资证(LCI)、农业信贷投资证(LCA)等之前享有优惠的债券加征5%的新税率,且在线博彩税率从12%提升至18%。这表明巴西试图通过多元化税收扩张手段,加固财政收入和经济基础。 对比国际层面,巴西的新税率处于中间水平。一些国家如印度实施30%的激进加密资本利得税,还附带1%的预扣税率,没有允许抵扣亏损的条款,给投资者施加较大压力。日本的税率更为严苛,部分富裕纳税人适用高达55%的个人所得税率。而像阿联酋、瑞士、萨尔瓦多等则免征加密资产个人资本利得税,成为区块链企业和加密富豪的避税天堂。

巴西的17.5%固定税率则试图平衡财政需求与市场竞争力,使其保持较强吸引力的同时,确保国家税收权威和市场秩序。 展望未来,巴西税务机关正准备加强对链上行为的监控和跨境数据交换合作。尤其是对海外账户和私钥掌控的资产,监管力度将逐步升级,避免暗箱操作。此外,从2026年起亏损抵扣期限将缩短,投资者需优化亏损管理策略,尽可能在2025年年内实现税务优化。同时,有关通过加密货币支付工资的立法也在酝酿中,预计允许企业以数字资产支付部分甚至全部员工薪酬,这为加密货币的流通与实际应用打开新局面。 在企业界,一些巴西金融科技公司已积极采用比特币作为战略储备。

以Méliuz为例,公司于2025年中筹集了近1.8亿雷亚尔资金,持有约600个比特币,彰显新税政策并未阻碍大型企业拥抱加密资产作为资产配置和风险对冲工具。 总结来看,巴西2025年的加密货币税收改革不仅是对旧制度的更新,更体现在全球税务环境演变趋势下的积极响应。统一17.5%的税率提供了更为简明透明的征税路径,涵盖多元化资产类型,促进税收公平和市场健康。尽管短期内增加了小投资者的负担,但通过提高合规性和封堵漏洞,长远来看有助于稳定和规范该国日益扩大的加密生态。对投资者而言,理解和适应新的税制,合理安排投资和亏损抵扣,将是未来优化税务策略的关键。与此同时,监管机构的进一步监督和技术投入,也为巴西加密市场的成熟与可持续发展奠定坚实基础。

。