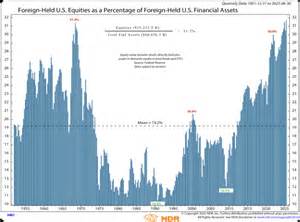

今年以来,围绕特朗普政府新一轮高额关税的言论与政策迅速占据金融市场关注点。2025年4月,所谓"解放日关税"(Liberation Day tariffs)公布后,美国股市、国债和美元一度同时下跌,这种非典型的资产齐跌情形一度引发"抛售美国(Sell America)"的担忧。然而,从年初至6月底的数据显示,外国投资者并未大规模撤出美股,反而将超过30%的美国金融资产配置到股票上,远高于长期平均水平约19%。数据来源于内德·戴维斯研究(Ned Davis Research),其揭示了一个看似矛盾却耐人寻味的现实:在贸易冲突和政治不确定性加剧的情形下,外资仍选择留在美股阵地上。理解这一现象,需要把目光放在政策细节、市场结构、宏观环境与行为金融几方面因素的交织上。 关税冲击的"有效性"低于直觉预期,是外资继续持仓的首要原因之一。

花旗(Citi)的分析表明,表面上的理论关税税率大约为18%,但实际的有效关税率被各种豁免、转运、企业囤货与利润率压缩等行为削弱到约9%。也就是说,名义政策的冲击在传导到企业利润与价格端时,并非全量生效。许多跨国公司通过改变供应链节点、延迟涨价或通过削减其他成本来缓冲冲击,令盈利预测与现金流受到的即时打击变小,从而使股价在短期冲击之后有较快的修复空间。 其次,宏观环境的转向同样为股市提供了支撑。随着利率回落以及对美国经济复苏的重新乐观预期,市场对风险资产的偏好恢复。相比于国债与美元,一些机构投资者发现持有美股在收益与风险之间更具吸引力。

4月的抛售中,国债和美元并没有发挥传统避险资产的保护作用,反而与股票一起被抛售,这种异动部分因为市场对政策不确定性的群体性反应,也反映出短期流动性与情绪主导下的资产价格联动。随着市场情绪稳定,资本开始按基本面与估值重新分配,推动资金再度流入股票市场。 市场结构性因素也不可忽视。过去十年,美股在科技与成长股的带动下跑赢全球市场,许多外资组合为了获得长期增长敞口,不得不维持在美股的权重。被动投资工具,尤其是以美国大型股为核心的ETF与指数基金,吸纳了大量长期资金,这类资金的流动性与转向通常滞后于事件驱动的短期波动。被动资金的刚性配置使得即便存在政策风险,整体外资仓位依旧难以快速调整。

机构投资者的行为与预期差异也是关键。Truist的首席投资官Keith Lerner指出,市场年初对美国的预期较高,而对国际市场则普遍悲观。在这种对比环境下,一点点利好消息就足以提升对美股的信心,反之少量的坏消息也会放大国际市场的相对吸引力。这意味着外资并非简单按照风险中性模型重新平衡,而是在预期与情绪的引导下,选择对长期回报更有把握的市场维持或增持仓位。 另一层值得关注的现实是国际股市与美股之间的相对表现。国际股票在春季一度跑赢美股多达17%,据Winthrop Capital统计,这反映出投资者在担忧美股受到关税冲击时,短期内选择配置到国际市场寻求相对保护。

但随着时间推移,这一超额表现逐步回落至约10%的差距,说明市场在经历初期调整后,开始围绕企业盈利预期与估值进行更细致的判断,国际与美国资产的回报差逐步由宏观事件驱动的"情绪价差"向基本面价差回归。 分析外资持续流入美股的微观面,可以看到企业适应力与盈利韧性在发挥作用。许多美企在财报中展现出高于预期的营收与利润弹性,尤其是科技、软件与部分医疗领域。这些企业的商业模式允许在价格压力或供应短缺时仍维持高利润率或通过订阅式收入模型保持现金流稳定。外资在全球范围内寻求稳定成长的资产时,这类公司自然成为首选目标。 货币因素也在其中发挥了复杂作用。

美元的走势对外资持仓的吸引力至关重要。尽管美元在政策不确定期间有过波动,但整体上美元与美国资本市场的深度和流动性构成了外资进场的一大理由。许多外国主权财富基金与机构在资产负债管理中需要美元资产作为避险与流动性工具,美股作为高流动性高市值的标的,满足其跨境配置需求。 当然,外资并非盲目乐观,风险判断同样在调整策略中占据重要地位。特朗普政府对联储主席鲍威尔(Jerome Powell)的言论激化了市场对美联储独立性与货币政策前景的担忧。若货币政策因政治干预而失去可信度,市场波动与风险溢价可能进一步上升,进而影响股市估值。

另一个不可忽视的风险是关税措施的不断升级或者贸易摩擦向更多国家扩散,若实际关税成本传导到企业利润中并引发通胀上行,央行被迫调整政策,则对风险资产将是双重打击。 在这样的背景下,投资者应如何应对?首先,理解风险并非意味着要彻底退出美股,而是应在配置上更加注重质量与弹性。选择具备定价权、现金流稳健和全球定价能力的公司,可以在关税和供应链扰动中更好地保持利润率。其次,关注行业差异十分重要。某些行业如消费必需品、医疗和软件服务,其营收对贸易壁垒的敏感度相对较低;而高出口比重或高度依赖全球供应链的制造业和零部件行业可能面临更大压力。对外资而言,跨地区收入构成与价值链暴露程度是重中之重。

风险管理工具同样值得重视。对冲策略可以在不放弃成长敞口的情况下,控制尾部风险。例如,利用期权保护下行风险、通过货币对冲减少外汇波动对回报的侵蚀,或者在资产组合中保留一定比例的现金与高质量短期债券以应对流动性紧张时的再配置机会,都是可行的方法。对于长期投资者而言,分散地理与行业暴露,同时关注企业的治理与政策敏感度,有助于在不确定性时期降低单一事件带来的毁灭性影响。 政策与市场的互动仍将是未来走向的决定性因素。若政府在关税实施上出现更多豁免或在执行上展现灵活性,市场对冲风险的成本将进一步降低。

相反,若关税体系扩张并引发反制措施,全球贸易环境的恶化可能拖累企业盈利并改变资本流向。外资在此情境下的选择将更多取决于对政策路径的判断与对收益-风险平衡的重新评估。 对普通投资者而言,把握几条信号能够提供较好参考。第一,关注企业财报中的毛利率与供应链成本变化,这能揭示关税传导进利润表的速度与广度。第二,观察资本市场的资金流向,尤其是ETF与主动基金的净流入或净流出,可以反映机构对风险偏好的变动。第三,跟踪美债收益率与美元汇率的异动,因为它们往往先于风险资产出现结构性转折。

最后,保持对政策新闻的敏感性,尤其是有关关税具体条款、行业豁免和贸易谈判的进展。 总体而言,外资在特朗普关税动荡中继续坚持美股并非偶然,而是多重因素共同作用的结果。名义政策风险与实际经济影响之间存在明显差距,市场结构与被动资金的惯性提供了配置稳定性,宏观利率与增长预期的调整又为风险资产提供了政策缓冲。与此同时,政治与贸易政策的不确定性依然构成未来波动的主要来源。对于关注全球资产配置的投资者而言,既要看到美股提供的长期增长机会,也要审慎评估潜在的系统性风险,并在组合构建中兼顾质量、流动性与对冲安排。只有在理解政策传导机制与市场结构性特点的基础上,才能在不确定性中寻找相对稳健的回报路径。

。