近年来,美国农村医院面临严峻的生存挑战,尤其是在医保和奥巴马医保(ACA)等公共医疗项目可能大幅削减的政策环境下。这些医院的资金流变得异常紧张,利润率接近历史最低点,常常不得不面对大量无法偿还的医疗债务。为了维持运营,不少医院开始依赖医疗债务融资公司这些介于患者与医院之间的中介机构,试图通过更有效的债务回收和患者支付方案,缓解其资金压力。医疗债务融资公司声称自己可以为面临资金困境的医院提供全方位的支付解决方案,尤其是针对低收入、无保险甚至无银行账户的“次级”患者群体。这些机构通过为患者设计多样化的分期付款计划和贷款产品,甚至介入各种资金来源寻找,包括保险、药物折扣和慈善项目,帮助医院“挖掘”潜在回款。但这套模式的背后却充满着风险与争议。

一方面,农村医院本身就缺乏处理复杂账务及催款的专业能力,选择外部公司协助可以提高回收效率,减少坏账。另一方面,融资机构往往收取不可公开的高额“处理费”,患者可能被诱导参与具有一定利率的长贷款计划,利率区间高达9.9%到36%。这种贷款服务针对的是那些通常无法获得传统银行贷款的患者,虽然短期内提供0%利率,但超出期限后费用迅速攀升,给本已经济拮据的患者带来沉重负担。更为令人担忧的是,部分患者反映在未经充分告知的情况下被签发支付信用卡,信用记录亦因此受到影响。不少受害者表示被动接受这些产品,感到权利受损。国家消费者法律中心和学者对此提出质疑,担心部分患者原本有资格获得医院的免费或减免医疗资助,却被转向这些商业贷款方案,增加债务压力。

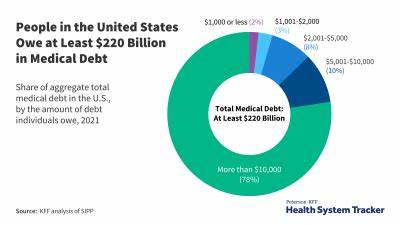

医疗债务问题已成为美国社会的重要隐患之一。消费者金融保护局数据显示,医疗债务是最常见的欠债类型,超过四分之一的美国成年人曾有过医疗账单逾期未付。随着医疗保险计划的收紧,医院将更多成本转嫁给患者,加重了这一趋势。医疗债务融资公司的存在反映了美国医疗体系的深层次问题:复杂的行政体系、高昂的医疗费用和缺失的普惠保障。尽管这些机构能够为医院带来一定的资金回流,缓解短期困境,但这似乎只是治标不治本的“权宜之计”。长期来看,若缺乏系统性医疗改革,患者债务负担依旧会成为普遍现象,医疗服务的公平性和可及性也将持续恶化。

医疗债务融资这一模式引发的争议也提示我们,如何平衡医院财务健康与患者权益保护,是未来医疗政策设计的关键议题。正如一些专家所言,美国医疗体系如同一片“有毒土壤”,滋生出各种问题和利益纠葛。解决农村医院融资难题,需要从医保扩展、医疗质量保障、慈善救助体系完善等多层面入手,而非单纯依赖商业融资介入。只有构建健全的医疗保障体系,提高患者保障水平,才能从根本上化解医疗债务和服务供给的矛盾,保障广大农村患者真正得到及时、可负担的医疗照顾。与此同时,社会应该加强对医疗债务融资公司的监管,促使其在尊重患者知情权和权益的前提下,提供透明合理的融资服务。未来,农村医院的可持续发展仍需政策、市场和社会各方的协同努力。

农村医疗服务的维系不仅仅是资金问题,更关乎农村社区整体健康水平和社会公平。医疗债务融资公司作为一种新兴力量,无疑在当前医疗体系复杂困境中扮演着重要但棘手的角色,如何引导其朝着有利于患者和医院双赢的方向发展,是摆在美国医疗界和政策制定者面前的巨大挑战。随着医保政策不断调整,医疗债务融资行业的兴起也提醒我们关注医疗供应链的每个环节及其深远影响,只有系统性地确保医疗服务的可及、不使患者陷入债务泥潭,才真正实现全民健康保障目标。