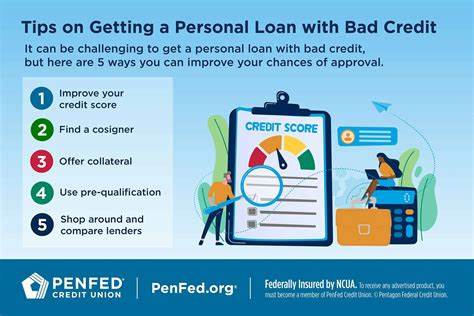

个人贷款是一种灵活且实用的融资方式,能帮助人们应对突发的资金需求,例如车辆维修、高昂的医疗费用,或是整合高利率的信用卡债务。然而,申请个人贷款时,良好的信用评分往往是贷款机构考虑的重要因素之一。信用不良可能会让贷款审批变得更加困难,甚至导致高额利率和较低的贷款额度。然而,信用不良并不意味着完全无法获得个人贷款。通过了解贷款的关键要点、准备充分、选择合适的贷款渠道,仍有可能成功申请到资金支持。首先,了解信用评分的构成及自身的信用状况非常重要。

常用的FICO信用评分范围从300到850,低于580被视为信用较差。很多贷款机构希望借款人信用至少达到“公平”水平,即580以上,但根据最新数据,约有三分之一的个人贷款发放给信用评分低于600的借款人。这表明存在一定的非传统贷款渠道,愿意向信用不良者放贷。贷款者应先审查自己的信用报告,准确掌握信用历史和评分情况。每年可免费通过官方网站获取信用报告,了解是否存在逾期记录、欠款问题或信息错误。此外,多数银行和信用卡公司也提供免费信用评分查询服务,这有助于借款人在申请贷款前评估自身的审批概率及可能的利率情况。

接下来,寻找适合信用不良借款者的贷款机构是关键。传统的银行通常门槛较高,但一些社区银行或信用合作社因其非营利性质和会员制结构,对贷款申请者的要求相对宽松,尤其是在贷款人已有一定银行账户和交易历史的情况下。信用合作社往往提供更低的利率和灵活的还款方案,是信用较差者获取贷款的良好选择。与此同时,互联网贷款平台也成为了借款人新的融资途径,许多在线贷款机构专门为信用不佳的用户提供贷款产品,但需注意这些贷款往往附带较高的年利率和各种费用,借款人应仔细比较不同平台的利率和条款,并警惕潜在的隐藏费用。此外,尝试提前预审批或预资格认证是一个不错的策略。通过预审,借款人仅需进行软查询,不会影响信用评分,却能获取贷款额度和利率的初步报价,有助于对比不同贷款方案,选择最优贷款。

评估月度还款负担是否合理是决定是否申请的关键步骤。利用在线贷款计算器,输入计划贷款金额、预估利率及还款期限,可以准确计算预计月供,确保贷款还款不会对生活造成过度压力,避免未来产生逾期风险。在正式提交贷款申请时,需要准备个人身份信息、收入证明、银行流水等材料。贷款机构通常会要求提供身份证明、社会保险号码或纳税识别号、工作单位联系方式以及最近的工资单、税务报表或银行账户明细,以确认贷款人的偿还能力。若贷款申请被拒,借款人不应轻言放弃。可以考虑申请担保贷款,将房产、汽车或存款证书等有价值资产作为抵押,抵押贷款通常能降低贷款利率,提高审批成功率,但风险也较大,若未按时还款,抵押品可能被没收。

另外,寻找具备良好信用记录的联合签署人也是提升贷款通过率的有效方式。联合签署人将与借款人共同承担还款责任,且其信用评分也会影响贷款审批,适合亲友间互助,但需明确还款计划,避免产生纠纷。若上述方案不可行,亲友间的借款也是一个可行选项。在借贷前,务必书面明确还款条款,保障双方权益,防止日后发生误会。除融资渠道外,增加收入来源同样重要。可以考虑要求加薪、兼职或自由职业等方式提升收入,改善自身财务状况,从而提高贷款申请成功率。

最后,务必警惕各类高风险的贷贷产品,如发薪日贷款、无需信用审查的快速贷款以及车辆抵押贷款等。这些短期贷款通常伴随极高的利率和附加费用,一旦无法及时偿还,很容易陷入循环债务,导致财务状况进一步恶化。信用不良虽然给贷款申请带来了挑战,但通过充分的准备、理性的选择和合理的规划,依然能够获得合适的个人贷款,渡过资金难关,逐步修复信用,改善整体财务健康。