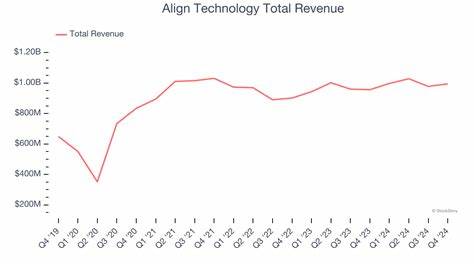

安然科技(Align Technology, Inc.)作为牙科医疗设备领域的先锋,以其创新的隐形矫正器Invisalign和先进的iTero口腔扫描设备闻名全球。总部位于美国亚利桑那州坦佩的这家公司,凭借科技驱动的产品,正在不断革新正畸行业和数字牙科市场。随着2025年第二季度财报即将发布,市场和投资者显然对其财务表现表现出浓厚兴趣。本文将深入分析安然科技的最新业绩预期、市场表现、行业竞争态势以及未来发展前景,帮助读者全面把握这家公司的投资价值和潜在风险。 首先,业内分析师预测安然科技将在2025年第二季度报告非公认会计准则(Non-GAAP)每股收益约2.10美元,较去年同期的1.78美元实现显著增长,涨幅达18%。这一预期反映出公司保持了较强的盈利能力和业务扩张动力。

然而值得注意的是,公司在过去四个季度中,营收和利润表现存在一定波动,之前三个季度的业绩均未能达到市场预期,只有一个季度实现超额完成。这种波动性提示投资者需对未来业绩持审慎态度,结合行业周期和宏观经济环境综合判断。 从整体财务轨迹看,安然科技预计2025全年的每股盈利可达8.41美元,比2024年的7.01美元提高了20%。进入2026年,盈利预计将进一步增长近10%,达到9.23美元。持续稳健的盈利增长,体现了公司在隐形矫正及相关数字牙科解决方案领域的技术领先优势和市场渗透力加强。其核心产品Invisalign已成为正畸市场的标杆,结合iTero扫描仪,实现了从诊断到治疗的数字化闭环,提升了客户体验和医疗效果,从而驱动销售增长。

然而,值得关注的是,尽管营收和盈利表现良好,安然科技的股票在过去一年内却表现不如大盘,股价下跌约17.8%。这一表现显著弱于医疗保健行业相关指数及标准普尔500指数的表现。股价承压背后,主要原因包括市场整体风险偏好变化、投资者对公司业绩波动的担忧以及行业竞争加剧等因素。需要指出的是,2025年第一季度尽管净收入环比略降1.8%,但仍超过了华尔街普遍预期。非公认会计准则下的毛利率稍有下滑,但保持在高位70.2%左右,显示出较强的盈利保障能力。 就行业环境而言,隐形矫正市场正经历快速变革,来自新兴医疗设备厂商和数字健康科技公司的竞争不断增强。

安然科技依托技术创新和强大的品牌效应,依然稳居行业领导地位,但未来市场份额的保持和扩大需持续关注产品开发、渠道拓展及客户满意度提升。此外,随着全球医疗器械监管趋严及医保政策变化,公司的成本控制和合规能力成为影响业绩的重要因素。 分析师对安然科技股票的整体评价为“适度买入”,在覆盖该股的13位分析师中,9位给予“强烈买入”评级,1位持“适度买入”,还有2位持观望态度,1位评级为“适度卖出”。平均目标价位为234.25美元,较当前股价具有近19%的上涨空间,这意味着市场仍对公司未来的成长潜力抱有信心。投资者可结合自身风险偏好和投资期限,合理布局该股。 从战略角度来看,安然科技持续投资于研发,不断推出新产品和升级解决方案,强化数字化医疗生态体系。

通过与牙科诊所和大型连锁医疗机构合作,扩大市场覆盖率,并借助数据分析优化患者治疗路径,提升用户粘性和服务效率。公司的全球扩张步伐亦未放缓,积极开拓新兴市场,尤其是亚太及欧洲区域,期待借助当地医疗需求增长带动业务规模扩大。 总的来说,安然科技作为牙科医疗设备领域的领军企业,具备稳定的财务表现和广阔的市场前景。短期内,投资者需关注其季度业绩的实际表现、宏观经济环境变化及行业竞争态势,以把握投资风险和机会。中长期来看,技术创新驱动、全球扩张战略和数字医疗生态建设,将成为推动公司持续增长的核心力量。未来财报揭晓之际,安然科技能否延续盈利提升势头,赢得更多市场认可,是业界和资本市场关注的焦点。

。