在经济环境变化不断的今天,美国联邦储备委员会(Federal Reserve,简称Fed)对利率的预测引发了广泛关注,尤其是对储蓄账户和存款证(CD)利率的潜在影响。随着通货膨胀的持续波动和经济复苏的步伐不一,投资者和储户都在密切关注Fed的动向,以便做出明智的财务决策。 首先,我们需要了解什么是储蓄账户和存款证。储蓄账户是银行提供的一种低风险投资方式,通常伴随相对较低的利率,方便客户随时存取资金。存款证(CD)则是一种定期存款,通常要求客户将资金存入银行一定期限,期限结束后可以获得更高的利息回报。两者都吸引了寻求保守投资选择的个人,但在利率调整的情况下,它们的吸引力可能发生变化。

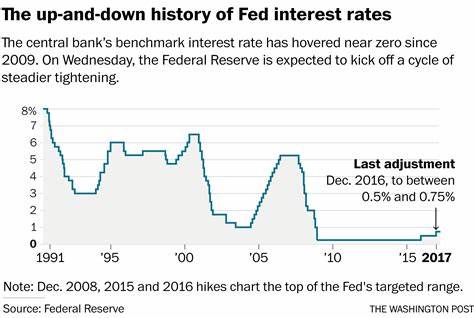

依照目前Fed的预测,利率可能在未来几个月继续上涨,以应对不断攀升的通货膨胀。近几年来,随着经济复苏的迹象,Fed逐渐开始加息,以实现其通货膨胀目标并维持经济稳定。加息对储户来说意味着更高的回报,尤其是在存款证方面,利率的提高会使得固定收益投资变得更具吸引力。 但同时,加息也可能会对贷款者造成压力,包括抵押贷款、汽车贷款和信用卡债务等。随着借贷成本的上升,消费者支出可能会受到影响,进而影响整体经济增长。因此,Fed在做出加息决策时必须小心翼翼,以确保不会对经济复苏的进程造成负面影响。

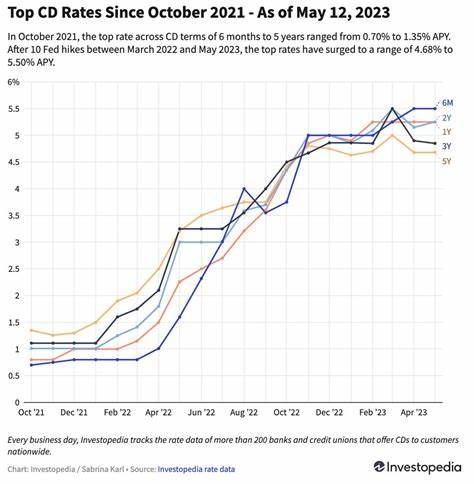

目前,市场对储蓄账户和CD的关注主要集中在其利率的变化上。许多银行已经开始反应Fed加息的预期,逐渐提高这些产品的利率,以吸引更多的存款。根据Investopedia的最新数据,某些银行的CD利率在过去几个月内已经上升了0.5%至1%不等,具体取决于存款期限的长短。 对于投资者而言,选择何种类型的储蓄产品需根据个人的财务目标和风险承受能力来决定。有些人倾向于选择灵活的储蓄账户,以便应对可能的紧急情况;而另一些人则更愿意将资金锁定在高利率的CD中,以期获得更可观的收益。在Fed的加息预期下,CD无疑成为一个相对吸引人的选项,尤其是对于那些能够承受将资金固定数月或数年的储户。

然而,选择CD时需要注意几个因素。首先,不同银行和金融机构提供的利率差异可能会很大。储户需花时间比较各家银行的利率和条款,以确保获得最优的回报。其次,要考虑存款的期限。一般而言,存款期限越长,所能获得的利率回报也越高,但这也意味着您的资金将被锁定更长时间,因此在做决定时需谨慎考虑。 此外,尽管Fed的加息可能会使得储蓄产品的利率上升,但长期的市场预测仍然是一个重要考量因素。

许多经济学家认为,当前的利率上升可能只是短暂的现象,而未来可能会再次回落。这意味着,储户在选择CD时需要权衡短期收益和长期利益,以确定什么时候是最佳的投资时机。 在这样的市场环境下,投资者也应关注其他投资机会。虽然储蓄账户和CD提供了相对安全的投资渠道,但股票市场、债券和房地产等其他投资选择也可能带来更高的回报。尤其是在经济复苏的背景下,股票市场的回暖可能会吸引更多的投资者。然而,这些高风险投资也伴随着不确定性,因此在做出决定时,投资者应充分理解自身的财务状况和风险承受能力。

总体而言,随着Fed的利率预测不断变化,储蓄账户和CD的利率调整在所难免。对于那些希望通过保守投资实现资金增值的储户来说,了解市场动向及其背后的经济因素显得尤为重要。同时,灵活的策略和多元化的投资组合将有助于应对市场的不确定性,无论是选择储蓄账户、CD,还是其他投资方式。 随着未来几个月的经济形势变化,储户和投资者都要保持警惕,密切关注Fed的政策动向和市场反应。无论是选择普通储蓄账户还是锁定存款证,做出明智的投资决策将是确保财务安全和实现财富增值的关键。在此过程中,不妨借助专业的财务顾问的建议,以帮助制定最佳的个人财务规划策略。

。