新一周美国股市开局表现稳健,道琼斯工业平均指数、标准普尔500指数以及纳斯达克综合指数期货普遍走高,彰显市场对即将发布的通胀数据充满期待。投资者密切关注本周核心经济指标中的生产者价格指数(PPI)和消费者价格指数(CPI),这两项数据将为判断美国通胀态势及美联储未来的利率决策提供重要依据。纳斯达克更是继上周下跌后,再度创下新高,显示科技股板块活跃度回升,市场情绪趋向乐观。 截至上周五,美国八月份新增就业岗位远低于市场预期,录得仅2.2万个新增岗位,远不及许多经济学家此前预测数据,表明劳动力市场出现明显放缓迹象。受此影响,投资者纷纷调整对美联储货币政策的预期,降息呼声渐起。根据芝商所FedWatch工具显示,市场对美联储九月会议降息的概率已接近100%,且多数观点支持下调幅度至少为25个基点,部分机构甚至预计将有高达50个基点的"大幅"降息。

劳动力市场降温及通胀数据走向成市场关键要素。生产者价格指数作为衡量批发层面通胀变化的指标,能够提前预示未来消费端价格变动走势。消费者价格指数反映终端消费者的物价水平及其变动,直接影响居民生活成本和购买力。若两项指标显示通胀压力减缓,市场有望确认通胀峰值已过,美联储也将更具合理基础实施降息以支持经济发展。 科技股成为引领市场上涨的主要动力。芯片制造巨头英伟达(Nvidia)昨日表现抢眼,股价跃升超2%,成为"七大巨头"中涨幅领先者。

竞争对手博通(Broadcom)亦延续上周强劲涨势,推动整体科技板块表现优异。纳斯达克指数上涨近0.5%,至历史高位,反映出投资者对科技创新及未来增长前景依然充满信心。 金融科技领域的独角兽公司Robinhood的股票表现引人注目,随着其即将加入标普500指数成分股,该公司股价飙升超过15%。这一消息不仅提升了其市场知名度,也凸显投资者对金融科技行业未来发展的浓厚兴趣。与此同时,包括特斯拉在内的部分科技及新能源汽车企业股价也呈现积极走势,尽管特斯拉美国市场占有率近期有所下降,但整体市场对其长期潜力依旧看好。 在宏观经济背景下,美国公众对就业前景的信心下降至十年新低。

根据纽约联储最新调查,失业后找到新工作的信心指数跌至44.9%,创下自2013年调查开始以来的最低水平。民众对于未来一年失业率可能上升的预期也在增加,突显劳动力市场结构性放缓趋势。 此外,美国财政部就特朗普政府加征的多项关税正面临司法挑战,一旦最高法院无法维持这些关税,相关退税将对财政预算及贸易政策构成影响。此类政治及法律因素进一步加剧市场的不确定性。 全球科技行业同样动态频现,荷兰半导体设备制造商ASML日前大手笔投资法国AI初创公司Mistral AI,旨在推动欧洲人工智能技术自主创新。此举不仅反映欧洲企图在全球科技竞争中占据更有利地位,也为全球半导体供应链注入新动能。

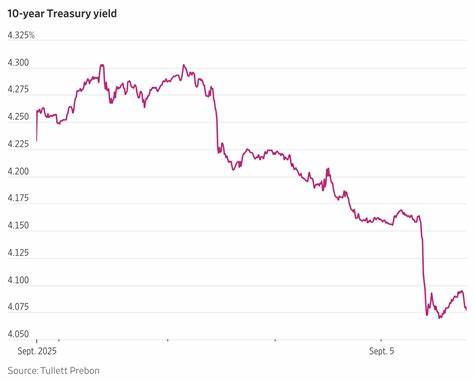

ASML股价随之上涨,市场对其未来增长预期普遍看好。 能源及基础设施领域也有热点事件。埃隆·马斯克旗下SpaceX宣布收购EchoStar的无线频谱资源,有助于其Starlink卫星互联网网络的扩展,引发相关股票飙升。另外,银行板块中,PNC宣布以41亿美元收购科罗拉多一家地方银行,此举标志着大型银行正加速拓展地域网络,提升竞争优势。 面对全球经济多变背景,投资者更加重视策略布局和风险管理,尤其关注与通胀、利率紧密相关的资产配置。债券市场利率变动及黄金价格波动成为资金避险的重要参考。

截至目前,黄金价格出现一定幅度上涨,反映市场对潜在经济动荡的不安预期。 展望未来,美国及全球资本市场仍将被多重因素交织影响。短期内,通胀数据公布、美联储九月政策会议以及随后一些关键经济指标的发布,均有望成为市场风向标。投资者需密切关注政策动向及经济基本面变化,灵活调整投资组合,寻求在不确定性中捕捉机遇。 总体而言,新一周美国股市虽开盘稳健向好,但潜在的经济压力及政策调整仍带来挑战。技术创新、金融科技进步以及政策预期等因素相互影响,塑造当下多元且动态的发展格局。

随着关键通胀数据的公布临近,市场情绪及走势将进一步获得验证,投资者应持续关注数据变化,合理评估风险与回报,迎接复杂经济周期中的新机遇与挑战。 。