在现代社会,越来越多的人面临退休储蓄不足的问题,尤其是那些已过四十岁的中年人。虽然许多人可能在四十岁时尚未开始储蓄,但这并不意味着一切都已为时已晚。实际上,只要采取正确的策略,依然可以为未来的退休生活做好准备。以下是一些实用的建议,帮助那些尚未储蓄退休金的人找到方向。 首先,树立现实的预期是非常重要的。许多生活在消费主义文化中的人可能会对退休生活抱有不切实际的期望。

理想的退休生活固然迷人,但实际情况是,尤其是在存款不足的情况下,退休后可能需要对生活标准进行调整。生活的基本需求——食物、衣物、住所和医疗保健——才是应优先考虑的事项。在此基础上,合理评估自身的财务状况,才能对未来的生活做好规划。 其次,了解并管控自己的预算是成功储蓄的关键。建议使用电子表格或理财应用程序记录每月收入与支出,帮助自己对个人财务有一个清晰的认知。通过分析这一数据,你可以找出可以削减的开支项目,甚至探索其他的收入来源。

一般建议退休后的开支应保持在退休前收入的75%-80%左右,这样可以更好地适应退休后的生活。 在努力控制开支的过程中,创造性地开源节流也是明智之举。对于中年人来说,可能需要重新审视自己的生活方式。从减少不必要的开支开始,例如取消多余的订阅服务、降低购物频率等,都是可行的方式。此外,考虑搬到更经济实惠的居住地,出售不需要的物品,都是降低生活成本的有效途径。 收入的增加同样重要。

对许多人来说,或许不得不在退休后继续工作,直到健康与精力允许为止。这并不一定意味着必须辞去现有工作,可以尝试通过兼职或副业来增加收入。借助现代科技,许多在线工作机会如虚拟助手、网络教学、写作及内容创作等都提供灵活的收入来源。利用这些机会,不仅能够有效增加收入,也能继续发展个人技能。 控制债务是储蓄的另一关键环节。在制定预算、增加收入的基础上,合理管理现有债务显得尤为重要。

首先应确保有一个应急基金,建议至少储蓄1000美元,为突发情况做好准备。接下来,可以考虑将高利贷转到利率较低的信用卡上进行偿还,确保在优惠期内将所有债务还清,避免以后高额利息的支出。 在债务管理的过程中,选择合适的还款策略也至关重要。有两种常见的还款方法:债务雪崩法和债务雪球法。债务雪崩法是优先偿还高利率的债务,长期来看能节省更多利息;而债务雪球法则是先还清小额债务,消除负担带来的心理压力。根据个人的情况选择适合的方式,才有利于持续坚持偿还计划。

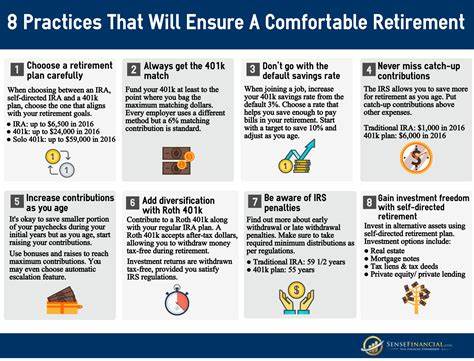

在投资方面,则应制定合理的投资计划。很多理财专家建议将储蓄投入税收优惠的账户中,如401(k)或IRA。如果雇主提供配对的退休储蓄,务必充分利用这一福利,最大限度地进行储蓄,从而获得额外的投资回报。 随着退休的临近,面对市场的风险,投资者应保持谨慎。虽然股票投资存在一定风险,但一些稳健的蓝筹股或经过验证的金融工具尚能提供良好的增值前景。有经验的投资者可以寻求专业的财务顾问,为自己的投资组合提供指导,确保资产的合理配置与增值。

对于那些经济条件欠佳的人,不要犹豫去寻求社会服务的帮助。政府和社区提供的各种服务能够在关键时刻提供支持,包括食品银行、社区维修服务以及志愿团体的援助等。利用这些资源,能有效缓解个人的经济压力。 最后,重定义成功的标准也十分重要。在当今社会,许多人对成功的定义往往与财富密切相关,但实际上,一个人生活的满足感和幸福感才是衡量成功的更佳标准。关心、友谊与生活中的小确幸,往往能带来更持久的幸福感。

生活中的平静与满足,才是我们应当追求的目标。 总之,虽然在四十岁的时候尚未开始储蓄退休金,但通过合理的规划与执行,依然可以为未来铺路。关键在于设定切合实际的目标,管理好财务,创造收入的机会,并谨慎投资。更重要的是,保持积极的心态与灵活的思维,以开放的心态迎接新的挑战。未来的退休生活虽可能与预想有所偏差,但只要有稳健的计划与策略,相信每个人都能找到属于自己的生活方式。