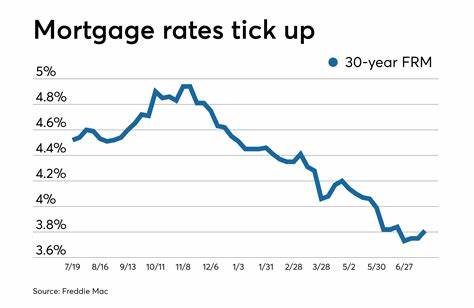

近年来,抵押贷款利率持续走高,成为抑制房地产市场活跃度的重要因素。根据最新数据显示,30年期固定抵押贷款利率已接近7%,这对刚需购房者和投资者均构成了不小的压力。利率的上升直接提高了购房的资金成本,许多潜在购房者因负担加重选择观望,从而导致住房需求萎缩。与此同时,买房申请量连续数周下降,市场活跃度明显减弱。房地产市场的降温,也引发了一系列连锁反应。首先,房屋销售速度放缓。

据房地产服务商Redfin统计,当前房屋的平均销售时间是近年来最长的,说明市场供需关系正变得更加宽松。其次,出价数量减少,买方议价空间扩大,部分房源价格不得不下调以吸引买家。供大于求的局面也促使市场中部分房产供过于求,价值增长受到抑制。经济和政策环境的影响也不能忽视。在当前全球经济环境多变和金融市场波动加剧的背景下,投资者和购房者的不确定感持续升温。美国政府近期推出的关税措施进一步加大了经济压力,导致债券市场波动,间接推高了抵押贷款利率。

债券价格下跌导致收益率攀升,收益率与贷款利率通常呈正相关,因而抵押贷款利率也相应上扬。这种大环境的不确定性让许多家庭在购房决策上变得更加谨慎,直接影响市场成交量。抑制需求的另一重要因素还包括消费者信心的疲软。当前消费者对于经济未来的信心不足,担心收入稳定性与就业前景,导致他们更倾向于推迟购房计划。这种心理预期上的保守,也进一步拖累了房地产市场的发展。此外,随着抵押贷款成本增加,很多首次购房者和中低收入群体负担加重,不得不退出市场。

房地产市场表现不佳还对住房供应产生一定反向影响。市场卖方在面对需求下降时可能不愿意降价,导致房屋库存累积。同时,开发商对于新项目的投资意愿减弱,新增供应速度放缓。如此循环,既抑制了市场的活力,也影响了整体经济的稳健增长。未来,抵押贷款利率的走向依然是房地产市场的关键变量。如果利率保持高位,购房者的购买力和热情难以恢复,市场将持续低迷。

相反,如果利率出现下调,刺激需求有望重拾,住房市场可能逐渐步入复苏轨道。执着于现有高利率环境,消费者和投资者需要根据自身财务状况灵活调整策略。理性评估利率成本与购房需求、市场供需结构变化的关系,避免盲目跟风。此外,政策制定者应关注抵押贷款市场的动态变化,适时出台有针对性的支持措施,以缓解购房者压力。对于房地产行业,从业者亦需适应市场新常态,创新销售和营销策略,提高客户服务体验,增强市场竞争力。面对高利率时代,只有顺应市场变化并灵活应对,才能在波动中把握住机遇。

综上所述,抵押贷款利率高企已成为抑制美国房地产市场增长的重要因素。市场供需错配、消费者信心减弱以及经济环境的不确定性共同导致房屋销售疲软。未来住房市场的复苏依赖于利率走势的改善以及政策与市场多方的协调配合。各方应密切关注市场动态,调整策略,实现住房市场的平稳健康发展。