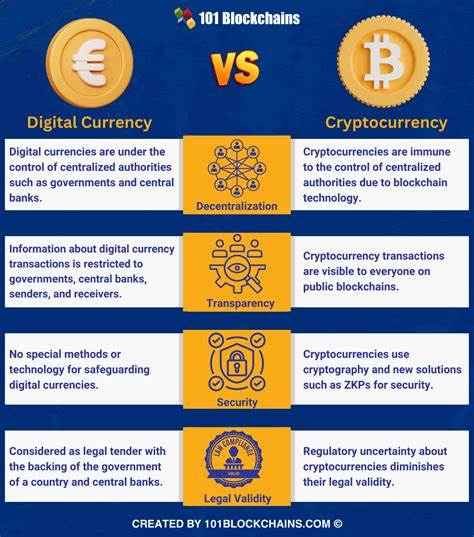

随着区块链技术的不断发展和加密货币的广泛应用,传统金融体系正在经历深刻变革。然而,在这一变革背后,加密货币的会计处理问题逐渐显现,成为企业、审计师以及监管机构亟须解决的难题。传统会计准则设计主要基于法定货币和传统资产,面对加密货币这种新型数字资产,显得力不从心。重新思考加密货币的会计处理方法,已成为推动行业健康发展的关键环节。当前加密货币的会计挑战主要体现在资产分类、估值方法和盈亏确认等方面。加密货币既不完全符合货币的定义,也不同于传统金融资产,其价格波动剧烈且缺乏统一的计价基础,导致会计处理缺乏统一标准。

此外,交易的匿名性和去中心化特征也增加了监管的复杂度。加密货币在企业财务报表中常被归为存货、无形资产或金融资产,各国会计准则对其分类并不统一,这造成了报告的可比性降低,也不利于投资者做出准确判断。在估值层面,加密资产的市场价格波动显著,加上缺乏活跃市场或可靠报价,传统的公允价值计量方法难以全面反映其真实价值。盈亏确认方面,加密货币的买卖频繁,且价格波动可能导致账面损益巨大,现有的权益法和成本法在处理时存在局限。解决这些问题需要多方面的努力。首先,国际财务报告准则(IFRS)及各国会计准则应进一步细化加密货币的定义和分类,明确其作为资产类型的会计处理路径。

其次,针对加密资产的估值,应结合市场流动性、交易活跃度以及技术特性,设计更具包容性的评估模型,避免单一价位波动影响财务表现。企业应加强内部控制和风险管理,确保加密货币交易和持有的透明度和合规性。此外,监管机构也应针对加密货币特性,制定更为精细的披露要求,提升市场整体的信息透明度。技术手段也能为加密货币会计带来革新。利用区块链技术自身的数据不可篡改和实时同步特性,可以大幅提升会计信息的真实性和及时性。智能合约和自动化审计工具能够减少人为干预,降低人为错误和欺诈风险,促进财务审核效率的提升。

全面审视和改进加密货币的会计处理,有助于加快其合法化进程,推动其在投资、融资及支付等环节的更广泛应用。高质量的会计信息不仅有助于企业准确反映其财务状况,也为投资者和监管者提供正确决策的依据,促进整个加密生态系统的健康发展。未来,随着技术和市场的不断演进,加密货币会计准则也将持续调整和完善。业界需保持开放和协作的态度,推动标准制定与实践同步发展。只有通过科学合理的会计处理方法,才能充分释放加密货币的潜力,实现技术创新与财务合规的良性循环。总之,重新思考加密货币的会计处理,是顺应数字经济潮流的必然选择。

通过完善标准、提升透明度及加强监管,能够有效解决当前面临的挑战,促进加密货币走向更为稳健和可持续的发展道路。未来的财务管理体系将更加智能、高效,应对数字资产新形态带来的多样需求,为全球经济注入新的活力与动力。