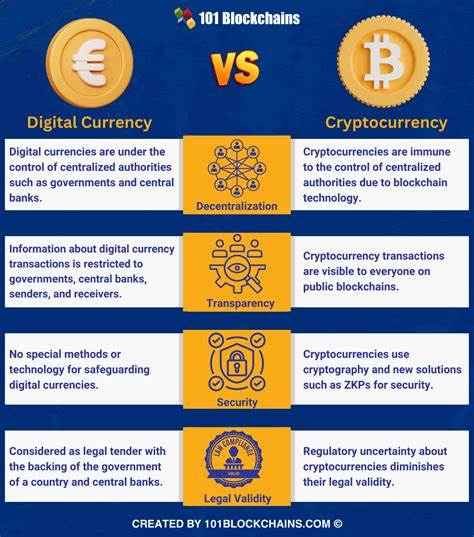

近年来,数字货币成为全球金融领域的焦点。印度作为经济大国,也在积极拥抱数字化转型。印度储备银行(RBI)宣布将在今年年底前启动数字货币试点,这一消息引起了广泛关注和热议。央行数字货币(CBDC)作为法定数字货币,有望改变传统货币流通模式,提升支付效率,降低现金交易成本,同时与当前火热的加密货币形成鲜明对比。了解CBDC与加密货币的本质差异,有助于公众正确看待和接受数字化货币的新形式。央行数字货币,顾名思义,是由国家中央银行发行的数字形式的法定货币,其价值与纸质钞票等值,提供国家信用背书。

RBI对央行数字货币的定义也强调了其合法货币地位,且使用上与实体货币一一对应。相比之下,加密货币如比特币、以太坊等,是通过去中心化网络实现交易,缺少中央机构的监管和信用背书。加密货币的发行通常基于算法控制,数量有限,且交易匿名性较强,极具投机性质。印度央行此次推出的CBDC,旨在应对当前纸钞使用降低带来的流通效率下降问题,同时缓解金融系统的结算风险。通过数字化手段,CBDC能够实现交易的实时结算和跨境付款的低成本化,为全球支付体系的现代化提供新路径。此外,CBDC的引入还能够有效缩减因现金交易导致的印刷、运输和保管成本,提升经济运行效率。

CBDC的推广也体现了印度应对私人虚拟货币冲击的战略考量。过去几年,加密货币在全球范围内快速扩张,尽管带来了创新机遇,但由于监管缺失,也引发了多种安全和法律风险。RBI的CBDC将填补这一市场空白,为公众提供一种受政府监管、信用可靠的数字货币选项,从而抑制加密货币带来的不确定性和潜在风险。从技术结构上看,CBDC一般采用分布式账本技术或类似区块链的协议,但与完全去中心化的加密货币不同,CBDC由中央银行控制发行和流通,保证了货币政策的有效实施和金融稳定。印度的CBDC也会嵌入多层次监管体系,确保交易合法合规,防范洗钱等金融犯罪行为。相比之下,加密货币公开且无法被单一机构控制,容易被用于非法活动。

央行数字货币的引入,亦可能对传统银行体系产生影响。一方面,CBDC可能减少对存款账户的需求,进而改变银行的资金来源和贷款模式。另一方面,通过数字化货币生态系统,银行和支付机构可以借助新技术提供更高效的服务,推动金融普惠发展。印度特有的高现金流通比率,使得推广CBDC具有独特的发展潜力。纸钞印制和流通过程中的管理成本居高不下,而数字货币则能够弥补这一弊端。同时,印度多样化的经济结构和庞大的非银行用户群体,也为数字货币的普及创造了沃土。

RBI强调,CBDC的使用不会影响美元等国际自由兑换货币的地位,但通过提升本币的数字化应用,将增强印度卢比的国际竞争力和使用范围。此外,CBDC的推出也将带动相关数字基础设施建设,如数字钱包、支付网关等技术进步,促进数字经济生态的完善。公众对数字货币的接受度也是CBDC推广过程中的关键。由于CBDC为法定货币的数字形态,用户无需担忧价格波动和法律风险,这在一定程度上有助于普及和信任建设。教育普及和便捷的使用界面,将提高普通民众和小微企业的数字交易参与度。印度储备银行的这一战略,不仅是对当前全球数字货币发展趋势的积极响应,也是打造现代金融体系、推动经济数字化转型的重要举措。

未来,随着CBDC试点的展开和完善,它有望成为连接传统银行金融和新兴数字经济的桥梁,提升国家金融安全保障水平。总结来看,印度央行数字货币与流行的加密货币在发行主体、监管机制、法律地位及技术实现上均存在本质区别。CBDC提供的是由国家主权保障的数字法定货币,着力于促进支付系统现代化和经济效率提升,而加密货币则更多体现了技术创新和市场投机属性。印度储备银行基于国内经济环境和未来金融战略的考量,将CBDC视为实体货币的数字升级版本,以打造安全、便捷、低成本的数字货币系统,同时维护国家金融主权和货币稳定。未来,随着技术的进一步成熟和政策的不断完善,印度的电子货币无疑将在推动普惠金融、促进数字经济发展方面发挥重要作用,引领全球数字货币应用的新方向。