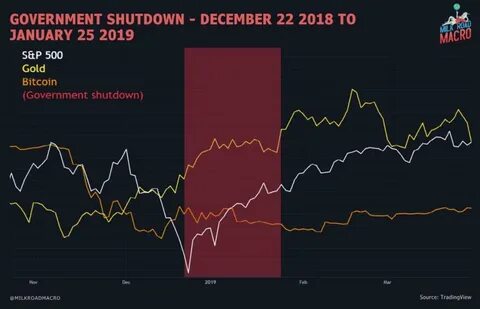

美国政府陷入停摆的政治僵局往往会引发金融市场的短期波动,但是否能成为加密货币市场见底的信号,值得从多重维度审视。本文从宏观经济环境、历史事件对比、市场情绪与资金流、链上数据分析以及实用投资策略五个方面做系统解读,帮助读者厘清停摆期间加密资产(尤其比特币与主流山寨币)的潜在走向,并提供可操作的风险管理建议。文章强调,市场并非总以单一事件作为转折点,而是多因素共同作用的结果,投资决策应基于概率与风险控制而非单一因果推断。 美国政府停摆的直接影响主要体现在对市场风险偏好的冲击与对未来货币政策预期的改变。停摆期间,联邦政府部分职能暂停,经济数据发布可能延迟,财政刺激与预算稳定性受挫,市场对增长前景与投资信心产生担忧。与此同时,若停摆导致国会与行政部门就财政赤字、债务上限或其他政策产生长期僵局,美联储在货币政策上的立场可能因此倾向于更宽松,以对冲潜在的经济下行风险。

对加密货币而言,宽松的货币环境通常被视为利好资产价格的条件之一,尤其是比特币这类被部分投资者视为通胀对冲或避险替代品的数字资产。 历史上几次政府停摆的市场反应并不统一,这意味着单凭停摆无法机械地判定加密资产的底部。例如,早年出现的政府停摆曾伴随股市下跌而比特币上涨的情形,也有停摆期间股市与比特币同时承压的案例。市场历史显示,停摆本身对价格走势的影响取决于事件的严重性、持续时间以及与其他宏观变量的叠加效应。若停摆短期内迅速解决,市场影响可能较小甚至被视为一次技术性波动;若停摆延长并引发对财政可持续性的担忧,则可能促使政策制定者放宽货币或财政政策,从而对风险资产形成二次支撑。 从资金面与流动性视角观察,机构资金对加密市场的参与度逐年提高,ETF、场外交易大额买单与矿工卖压的变化对价格形成具有重要影响。

在政府停摆或政治不确定性上升期间,部分传统投资者会寻找替代资产避险,增加对黄金、美元或比特币的配置。与此同时,市场存在短期的去杠杆压力,尤其是衍生品市场中的强平与保证金补仓,可能放大价格波动。观察期权隐含波动率、永续合约资金费率以及交易所的净流入净出数据,可帮助判断当前市场是处于风险偏好回升还是持续去风险阶段。 链上数据为判断市场结构性变化提供重要线索。核心指标包括比特币与以太坊的长期持有者比例、交易所总持仓量与流出流入趋势、链上成交活跃度、钱包地址数量以及矿工库存。若在停摆期间出现交易所比特币净流出、长期持有者增加以及大额机构钱包入场的迹象,往往被视为底部构建的积极信号。

与此同时,短期活跃链上交易与交易费用上升可能显示投机热度回归,而非稳健买盘。对比之前周期底部的链上特征,有助于辨别当前反弹是"熊市反弹"还是新一轮上升周期的开端。 宏观政策预期是判断后续走势的关键变量。若停摆促使美联储在中短期内放松加息节奏或调整前瞻指引,市场利率下降将降低无风险收益率,提高风险资产的吸引力。历史上,美联储在面临经济放缓或财政冲击时倾向于保持宽松或至少暂停加息,而此类转向通常对股市和加密资产形成支持。投资者应关注美联储声明、通胀数据、就业报告以及国债收益率曲线的变化,因为这些指标直接影响加密市场的估值基准与资金成本。

在市场情绪方面,可以通过社交媒体热度、搜索引擎趋势和市场情绪指数(如恐慌与贪婪指数)来把握短期情绪波动。停摆引发的不确定性可能短期内提升恐慌情绪,但若价格在恐慌中出现显著回撤并伴随资金流入,往往会被价值投资者与长线机构视为建仓机会。需要注意的是,情绪指标往往领先价格反应与滞后确认并存,因此应与链上与资金面数据结合使用,不宜单一依赖。 就技术面而言,观察关键价格支撑与阻力位对于制定交易计划至关重要。比特币的长期支撑位与重要移动平均线、成交量集中区域以及历史高抛压区是判断市场是否见底的重要技术参考。若价格在接近长期均线或历史成交密集区出现缩量盘整并逐步企稳,同时伴随波动率下降与资金净流入,市场底部概率提升。

与技术面配合的还有期权市场的看跌期权需求、波动率曲线的形态以及机构限价单分布,这些信号可以帮助识别潜在的卖压集中区与可能的突破点。 从投资策略角度出发,面对停摆带来的不确定性,建议采用分批建仓与明确的风险管理规则。分批建仓可以在价格波动中摊薄成本,避免因试图择时而承受过高的入场风险。止损与头寸规模控制是避免暴露于系统性风险的关键,尤其在杠杆较高的衍生品交易中更应严格执行。对于偏长期的配置者,考虑以资产配置的方式将加密货币作为组合中的一部分,并设置清晰的目标仓位与再平衡规则,以应对市场剧烈波动。 机构投资者在停摆期间可能采取更为谨慎的策略,但也更有可能利用价格错位进行定向布局。

机构行为通常表现为需求集中、买单体量较大且执行更为分散,这种特征对价格的连续性具有较强支撑。如果观察到机构资金进入的迹象,例如大额离岸钱包活动、机构级OTC交易增加或监管友好的基金持仓增长,可能预示着市场从零散散户主导向机构主导转变,这对中长期市场稳定有利。 监管与政策环境同样是影响加密市场中长期走势的重要因素。美国政府停摆可能暂时缓解一些监管推进的节奏,但并不会消除监管角力的长期存在。对于市场而言,监管明确性与合规框架的完善反而会促进机构资金的流入,降低市场系统性风险。投资者需密切关注国会、监管机构与司法系统在停摆后恢复运作时对加密相关立法与监管方向的表态,以便及时调整策略。

市场情景可以大致分为三种:短期风暴并迅速恢复、长期僵局导致宏观宽松以支持风险资产、以及政策冲突升级引发全球风险偏好显著下降。若停摆在短期内解决,市场可能经历一次技术性波动后快速回归原有趋势;若停摆延长但未引发系统性危机,货币与财政的逐步宽松可能为加密市场创造较好的中期环境;若停摆引发更广泛的政策冲突或金融市场信任危机,加密资产在避险属性之外也可能面对流动性与信用风险的双重挑战。 具体到比特币与主流山寨币的表现,比特币更倾向于被当作宏观避险资产或价值存储工具,被动资金与机构需求在此阶段可能占主导,表现出较强的抗跌性与快速反弹的潜力。山寨币对风险偏好的敏感度更高,若市场情绪回暖且风险资产流入增加,山寨币往往领先反弹,但若市场出现恐慌性抛售,它们的跌幅也更大。因此,短线交易者可以在市场回暖初期关注高流动性山寨币的相对强弱,而长期投资者应把握资产的基本面与生态发展潜力进行挑选。 在实际操作中,投资者可以结合以下几个可验证的信号来判断是否进入或加仓:链上交易所净流出持续增加、机构相关钱包与基金申购量上升、期权市场看涨情绪改善且隐含波动率回落、以及美元指数或国债收益率出现明显回调并维持一段时间。

这些信号若同时出现,市场见底的概率相对较高。然而任何投资决策都应附带明确的止损与风险承受限度,以应对事件演变的不确定性。 最后,需要重申风险警示。政治事件带来的市场冲击常常具有不可预见性,单一事件难以决定长期趋势。加密市场的高波动性要求投资者具备良好的风险管理能力与心理准备。对于普通投资者而言,将加密资产作为多元化投资组合中的一部分、控制仓位并避免高杠杆,是应对政治与宏观不确定性的现实策略。

对于专业投资者与机构,则应通过场外流动性、对冲策略与动态仓位管理来减少事件驱动的系统性风险。 总结来看,美国政府停摆可能成为促成加密货币市场见底的催化剂之一,但并非唯一或决定性因素。是否真正形成市场底部,取决于停摆的持续时间、对美联储货币政策的影响、机构资金的进入程度以及链上与期权市场的结构性信号。理性的投资决策应基于多维数据的交叉验证,并以稳健的风险管理为前提。在高度不确定的宏观环境下,灵活、谨慎与长期视角是投资者最重要的武器。 免责声明:本文提供的是宏观与市场分析,不构成投资建议。

读者在做出投资决策前应结合个人风险承受能力并咨询专业财务顾问。 。