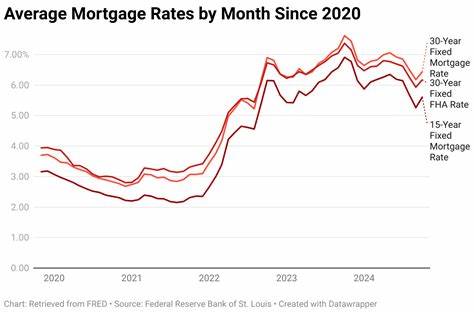

2025年6月17日,随着美国联邦储备委员会(以下简称“联储”)即将召开重要会议,抵押贷款市场呈现出微妙的变化。近期利率虽未发生剧烈波动,但小幅上升的趋势依旧引发了市场和购房者的广泛关注。通过分析当前数据和市场背景,我们可以更全面地理解抵押贷款及再融资利率的走势及其未来可能走向。当天,根据Zillow公布的最新数据,30年期固定利率抵押贷款上涨了五个基点,达到6.75%;15年期固定利率则微增一个基点,报5.99%。这反映了市场对即将公布的联储政策持谨慎态度,投资者和购房者均在观望其对利率的实际影响。联储的利率决策一直是影响抵押贷款利率的关键因素之一。

2024年下半年,联储多次下调联邦基金利率,促使抵押贷款利率呈现下降趋势,尤其是在9月和年底分别下调后,市场情绪一度乐观。然而,进入2025年后,联储尚未进一步降低利率,抵押贷款利率也保持较高水平,反映出通胀压力及经济基本面的复杂性。当前市场普遍预期,联储在本周会议上将保持利率不变,几乎没有降息的可能性。据CME FedWatch工具显示,利率维持不变的概率高达99.8%。这意味着短期内抵押贷款利率难以出现显著下降,购房者和再融资者需要调整预期,采用更务实的理财策略。国际政治局势的缓和为市场带来一定稳定性,但地缘政治的不确定性依然存在,可能随时影响投资者信心和利率走势。

面对这些外部变量,购房者应避免根据不可控因素盲目决定贷款时机,而应专注于提升个人信用评分和比较不同贷款机构的费用与利率条件,以获得最优惠的贷款方案。当前不同类型抵押贷款的利率差异值得关注。30年期固定利率抵押贷款为6.75%,相比之下,15年期固定利率较低,为5.99%,体现了贷款期限越短,利率通常越低的规律。虽然15年期贷款月供较高,但长期利息支付却显著减少,对想要快速还清贷款的人来说是更具吸引力的选择。同时,调整利率抵押贷款(ARM)利率普遍高于固定利率,5/1 ARM和7/1 ARM分别为6.97%和7.09%,初期利率虽可能低于固定利率,但随着调整期的到来,利率有上升风险,增加还款的不确定性。对于退伍军人贷款(VA贷款),利率相对较低,30年期VA贷款为6.35%,15年期为5.72%,这为合资格的退伍军人提供了有利的购房融资支持。

再融资方面,利率水平普遍高于购房贷款,30年期再融资利率为6.90%。尽管利率较高,再融资仍然是优化现有贷款结构、降低月供或缩短贷款期限的重要手段。运用计算器模拟不同利率及贷款期限对每月还款额的影响,有助于消费者做出最佳选择。以400,000美元贷款本金为例,30年期6.75%利率下月供约2594美元,累计支付利息达到533,981美元;而15年期5.99%利率下月供虽提高到3373美元,但累计利息大幅减少至207,188美元。这样的对比显示,尽管月供负担加重,但从长远看更短期限的贷款能节省大量利息支出。对于预算有限而又想减少利息的购房者,可以选择较长期限的贷款,同时适时额外偿还本金,达到提前还款的效果。

在固定利率与调整利率贷款的选择上,购房者应权衡自身经济稳定性与风险承受能力。固定利率贷款提供稳定的还款额,适合风险厌恶者;调整利率贷款初期利率较低,适合未来有望收入增加或短期持有房产者。然而,近年来调整利率贷款起始利率高于固定利率的情况增多,减弱了其吸引力。未来抵押贷款利率的趋势很大程度上依赖于联储的政策决策和宏观经济状况。经济数据、通胀水平以及地缘政治变化都是影响联储决策的重要因素。普遍预期在2025年底之前,利率不会大幅下降,市场大概率维持区间震荡,购房者和再融资者应调整策略,重视贷款性价比以及长远规划。

总结来看,2025年6月17日的抵押贷款及再融资利率虽出现小幅上涨,但整体变动不大,反映出市场对联储即将召开的会议依然保持观望。购房者在选择贷款时应理性分析利率走势,提升信用评分,认真比较市场贷款产品,以保证在当前利率环境中取得最优贷款条件。未来几个月抵押贷款利率可能波动有限,购房者和再融资者应综合考虑经济环境和个人财务状况,制定合理的购房和贷款策略,才能在复杂多变的市场中保障自身利益。