随着人工智能技术的快速提升,数据中心作为现代数字基础设施的核心,其发展趋势和运维需求正经历深刻变革。SemiAnalysis推出的AI数据中心行业模型,在理解并预测当前及未来数据中心关键IT电力容量方面发挥了重要作用,尤其聚焦于人工智能加速器在托管型数据中心和超大规模数据中心中的部署需求。该模型面向云服务巨头、半导体厂商以及资本市场投资者,为竞争分析和供应链规划提供了权威的数据支持。 SemiAnalysis通过系统性追踪全球超过五千个数据中心,利用包括地产登记、建设许可、能源使用记录、自由信息法案请求及高分辨率卫星图像在内的公开数据,结合先进的计算机视觉技术,实时监控数据中心的扩展规模、容量变化、建设进展和运营状态。这种数据采集与分析的综合能力,为商业用户展示了一个实时、动态的行业视角,帮助他们及时把握市场脉络。 该模型深入剖析了不同数据中心的容量限制因素,揭示了影响选址决策的关键考量,特别是在人工智能加速器云计算和数据中心托管经济性方面。

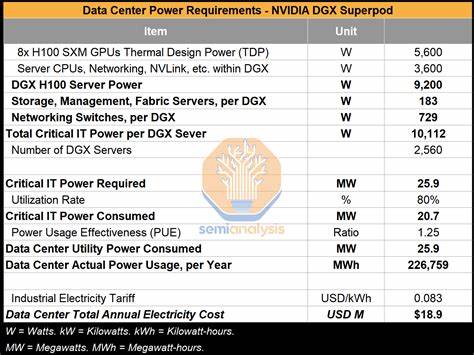

此外,模型还呈现了从设施层面到整体资本支出需求的详细拆解,为行业投资者提供科学的支撑依据。 在产品层面,SemiAnalysis的AI数据中心模型涵盖了2027年前的加速器单元出货量预测,主要顶级云计算服务商和AI云对加速器的部署需求以及现有装机规模,描绘了一幅清晰的市场供需图谱。该模型还详细统计了各种主流芯片和型号的单台加速器功率需求,为评估整体电力负荷提供关键参数。 从区域分布角度看,模型精准预测了美国、北美、亚太地区、中国和欧洲、中东及非洲的AI数据中心关键IT电力需求和年度能耗,同时反映了数据中心能源效率指标如PUE(电源使用效率)和公用事业电力的变化趋势。这不仅助力业界合理安排资源,还强化了区域间环境政策和能源结构对数据中心建设的影响分析。 此外,模型跟踪了按主要云服务商、数据中心地点、集群及地域划分的历史、当前和未来容量情况,结合资本支出趋势,提供深入数据中心与IT层面的投资展望。

SemiAnalysis特别覆盖了包括微软、亚马逊AWS、Meta、谷歌、甲骨文、苹果、Coreweave、特斯拉及x.AI等多家领先企业的数据中心自建与租赁产能及其未来规划。 面对日益增长的AI推理和训练需求,模型着重展示了50余家公司的加速器部署计划与装机基础,从美国和中国的 hyperscaler 到新兴的云计算企业和主权AI项目,将用户视角延伸至全球产业生态链。 关键数据还囊括了全球主要城市和重点建筑的关键IT容量分布,包括美国、加拿大、中国、新加坡、马来西亚、澳大利亚、印度、欧洲及英国、中东等多个地理区域,为区域电力负荷预测和基础设施规划提供量化依据。 从资本支出角度,SemiAnalysis详细拆分了行业整体数据中心资本负债,总结了电力、冷却及设施建设等主要及细分类别的花费,针对硬件设备除外的资本开支提供深入洞察,帮助投资方更科学地评估项目风险与回报。 其中,AI供需分析以主要超大型云计算厂家及地理区域为核心,评测了当前在建数据中心项目是否足以满足预计的加速器用电需求。结果显示,部分云巨头面临严重的供电不足问题,反映了行业紧迫的基础设施扩容需求。

模型还针对不同地区数据中心的电力消费地理空间数据和电网标记做了细致呈现,有助于政府部门优化电网结构,引导新能源整合,提高能源分配的智能化水平。此外,模型揭示了数据中心关键设备供应商的产业链位置,包括发电机、变压器、不间断电源(UPS)、冷却设备(冷却单元、空调)等的市场格局。 在成本分析方面,SemiAnalysis提供了AI/GPU云端运维总拥有成本(TCO)的评估,涵盖模型训练和推理所需的功耗与碳排放估算,结合全球工业用电费率调研、辅助以地区太阳能经济性数据,构建了详尽的电费成本场景分析,助力企业在环境法规与成本控制之间取得平衡。 SemiAnalysis的AI数据中心产业模型覆盖了2023年至2030年的长周期数据,并配备了为期一年的季度动态更新。客户可享受到启动会议详细解读模型构架和制定方法,同时支持后续的定制咨询服务,强化模型的实用价值。需要注意的是,该模型为机构专属产品,不包含在SemiAnalysis年度新闻通讯会员权益内。

总体而言,SemiAnalysis的数据中心行业模型首次整合了多维数据与先进分析手段,紧密贴合AI技术驱动的市场趋势,既阐释了能源供应的紧张局势,也为资本投入和供应链管理提供了科学指导。未来,随着AI算力需求攀升,数据中心将在全球数字经济中扮演更关键角色,业界期待借助此类高精度模型,实现更精准的产业规划与可持续发展策略。