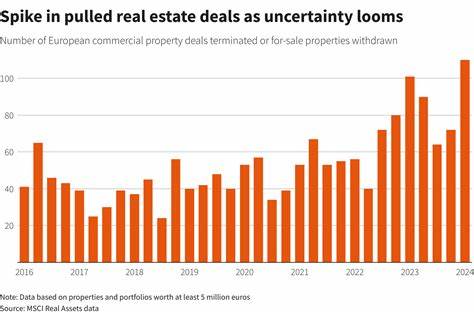

近年来,欧洲房地产市场正缓慢走出新冠疫情带来的阴霾,展现出回暖的迹象。尤其是在过去一年中,交易量持续增长,投资者信心逐渐恢复。然而,随着美国总统唐纳德·特朗普迎来第二任期,全球经济环境的多变与不确定性逐渐加剧,欧洲房地产市场的复苏进程遭遇了新的挑战。知名指数提供商MSCI最新发布的欧洲资本趋势报告指出,2025年第一季度欧洲房地产交易额同比下降11%,这打破了此前连续几个季度的增长势头,反映出投资者对未来经济前景的担忧与观望态度。新冠疫情期间,欧洲房地产市场经历了剧烈波动。疫情引发的封锁措施导致商业物业使用率下降,同时远程办公成为常态使得传统办公空间需求减少,住宅地产也受到结构性变化的影响。

加之持续的高借贷成本,许多房地产资产价值受到压制。尽管如此,市场仍展现出一定的韧性,投资者普遍期待2025年能够开启新一轮的增长周期。MSCI报告强调,原先市场的共识是“撑到2025年”,即在经历一段深度调整后,预计从今年开始市场将逐渐回升。但是,特朗普政府在第二任期内的政策调整和对全球经济秩序的冲击,加剧了投资者的不确定感,导致大型房地产交易频频延后或取消。不确定性的核心包括贸易政策的变化、地缘政治紧张局势加剧以及国际资本流动的重新整合。这些因素使得投资者更加谨慎,持观望态度,使得欧洲整体交易量出现萎缩。

具体来看,英国作为欧洲最大的房地产市场之一,其交易额在第一季度内下滑了26%,这是一个相当显著的跌幅。英国市场虽保持相对活跃,但受制于脱欧后的政策调整,及特朗普时代带来的美元影响,市场交易热度有所削弱。不过,德国市场则表现出另一个有趣的趋势。在经历了前期市场疲软后的低基数背景下,德国房地产销售额同比增长了59%,这表明虽整体环境不佳,但部分市场仍有复苏的空间和潜力。德国经济的稳定性和投资环境的相对透明度,使其成为资本重新配置的热点。与此相对应的是债券市场的波动性依然较高,制约了债务成本的下降,成为压制房地产投资的又一因素。

投资者不仅担心借贷的直接成本,还对未来利率的走势保持高度关注。这种环境促使更多投资者谨慎处理资产负债管理,从而影响房地产市场资金的流入速度和规模。值得关注的是,MSCI报告指出,特朗普的不确定性在一定程度上也促使一部分资金闲置出局,寻找新的避险和收益机会。随着美股及美国资产的吸引力受到挑战,欧洲资产逐渐被视为潜在替代对象。长期来看,若全球经济环境趋稳,欧洲房地产将有机会吸引更多跨境资本,从而推动市场恢复活力。不过,短期内投资者的信心仍将受到全球地缘政治和经济波动的制约。

另一个层面是经济结构的快速变化对房地产需求产生的影响。后疫情时代的经济复苏并非线性过程,商业地产尤其是办公空间面临结构性调整,需要更多创新的经营理念和产品形态。储备地及物流地产因电商和供应链调整而受益明显,成为投资新热点。与此同时,住宅房地产由于人口流动和政策调控的复杂性,也表现出不同区域的差异化走势。中国和其他新兴市场的经济发展及国际投资者的参与,对欧洲房地产资本流向产生了新的影响。作为全球资本配置的重要方向,欧洲房地产市场的走势不仅反映出区域经济健康程度,也深刻影响跨国投资趋势。

投资者和市场参与者需密切关注全球宏观经济环境变化,合理调整投资策略,灵活应对政策和市场的不确定性。未来,随着特朗普影响力逐渐明朗,全球经济可能会进入新的调整期。欧洲房地产市场在承受短期压力的同时,有望借助经济复苏和资本转移的双重驱动,实现稳健发展。同时,绿色建筑、数字化转型和可持续发展将成为推动房地产行业创新和价值提升的重要方向。综上所述,欧洲房地产市场正处于关键的转型期。特朗普带来的全球经济不确定性对市场复苏构成了短期压力,但也促使投资者重新评估资产配置,发现新的投资机会。

透过MSCI的详细数据和分析,市场参与者能够更清晰地理解当前局势,把握欧洲房地产未来发展的脉络和趋势,为资产管理和资本运作提供有力支持。面对不断变化的国际环境,加强风险管理、注重灵活性和创新,将是确保房地产投资成功的关键要素。